VakıfBank Vinov sistemini yaklaşık iki yıldır düzenli olarak kullanan bir veliyim. Bu yıl çocuğumun okul ödemesi için te...krar Vinov başvurusu yaptım ancak başvurum hiçbir gerekçe açıklanmadan reddedildi. Findeks kredi notum 1370 olmasına rağmen, kredi notu 1215 olan bir başka velinin başvurusu kabul ...

VakıfBank Worldcard kredi kartımın limit artış taleplerim uzun süredir olumsuz sonuçlandığı için kartımı kullanıma kapat...mıştım. 22.05.2026 tarihinde genel müdürlükten yetkili biri tarafından aranarak kartı kullanmam halinde özellikle nakit avans limitiyle ilgili avantajlardan ve yeniden değerlendirm...

VakıfBank Adana Ceyhan şubesinden maaş alan bir infaz koruma memuru olarak ...yaşadığım bir konuda personele ilişkin şikayetimi paylaşmak istiyorum. 20 E...

12 Mayıs Salı günü saat 18.04’te VakıfBank’tan, Troy Click kredi kartımın İstanbul’daki adresime teslim edilmek üzere ku...ryeye verildiğine dair e‑posta aldım. Ardından 15 Mayıs Cuma günü bu kez hem e‑posta hem SMS ile, kartın adresimde bana ulaşılamadığı için teslim edilemediği bildirildi.

Ben sabah...

VakıfBank’ta bulunan ihtiyaç kredim ve buna bağlı açık hesap limitlerim, kredi notumda herhangi bir düşüş, gecikme ya da... olumsuz bir kayıt olmamasına rağmen yaklaşık 3 aydır kullanıma kapalı durumdadır. Bu süre zarfında limitlerime erişememem hem finansal planlamamı zorlaştırmakta hem de mağduriyete...

VakıfBank ek hesabımdan 25 Nisan da 1250 TL kullandım. 5 gün sonra 30 Nisan'da ek hesap faiz tahakkuku kesilip ödemem is...tendi. 5 Mayıs da aksama uyarısı yollandı. Parayı çektiğim tarih esas alınması gerekirken banka ay sonu hesap kesimini esas alıp 5 gün sonra müşteriyi mağdur ediyor. Bu saçma ve bü...

VakıfBank müşterisi ve aynı zamanda kamu personeli olmama rağmen yaklaşık 5 yıldır ne ek hesap limitim ne de kredi kartı... limitim 10.000 TL’nin üzerine çıkarılmıyor. Diğer bankalara herhangi bir borcum olmamasına ve düzenli gelirime rağmen bu şekilde düşük limitlerle sınırlandırılmamın mantıklı bir a...

VakıfBank kredi kartım Kuryenet aracılığıyla tarafıma teslim edilecekti. 07.04.2026 tarihinden beri Kuryenet sisteminde ...kartım görünüyor ancak hala elime ulaşmadı. Takip ekranında “dağıtıma çıktı - teslim edilemedi” ve 09.04.2026 18:49 tarihinde iş yeri adresime gelindiği bilgisi yer alıyor.

Oysa b...

VakıfBank müşterisiyim, KKB notum 1560–1750 aralığında ve kredi ile kredi kartı borçlarımı her zaman düzenli ve zamanınd...a ödeyen biriyim. Buna rağmen, sistemlerindeki bir açık nedeniyle benim rızam olmadan Sky limitim kapatıldı ve ardından T. C. Kimlik numarama “çalışılmayacak” şeklinde not düşüldü....

VakıfBank’ın 444 0 724 numaralı hattından aranarak sunulan teklif üzerine kabul ettiğim 7413 ile biten kredi kartımın te...slimat süreci tam bir mağduriyete dönüşmüştür. 25 Mart’ta kuryeye verilen kartım için 31 Mart tarihinde sisteme “Adresinizde tarafınıza ulaşılamadı” notu düşülmüştür. Ancak bu bilg...

VakıfBank'a ait kredi borcumdan kaynaklanan icra takip dosyasının borcunun ...tamamını 11 ay önce ödedim. Ödemeye ilişkin banka dekontum mevcuttur.

Anca...

Kızımın okul ödemesi için Türkiye Vakıflar Bankası tarafından adıma Vinov/KMH hesabı açıldı. Okul yetkilisi, banka temsi...lcisiyle görüştüğünü ve benim mevcut bir Vinov hesabımın olmadığını, bu nedenle yeni bir hesap açmam gerektiğini söyleyerek beni bu yönde yönlendirdi. Bu bilgiye güvenerek yeni bir...

03.03.2026 tarihinde sonu **4830 ile biten VakıfBank Platinum Plus Metal kr...edi kartımla, kartımla Enerji ve Tabii Kaynaklar Bakanlığı kampüsü içinde y...

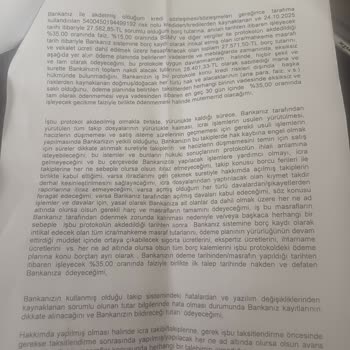

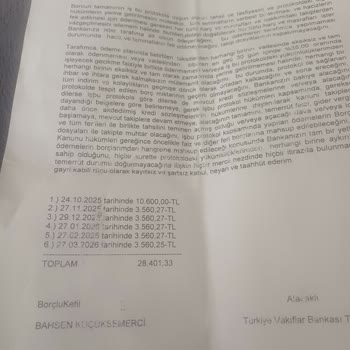

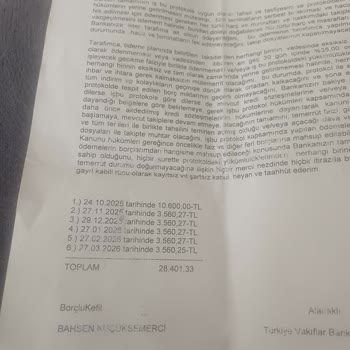

VakıfBank kredi kartı borcumla ilgili yaşadığım mağduriyetin giderilmesini talep ediyorum. Banka şubesi icralık olmamam ...için beni aradı ve ekim ayının 24’ünde şubeye gittim. Burada 28.500 TL olan kredi kartı borcum için taksitlendirme yapıldı; 10.600 TL’yi peşin ödedim, kalan tutar ise aylık 3.650 T...

02.03.2026 tarihinde İzmir Karabağlar Bahar Mahallesi’ndeki VakıfBank ATM’s...ine QR para yatırma yöntemi ile para yatırdım. ATM parayı aldıktan sonra ek...

15.09.2025 tarihinde VakıfBank Platinum kredi kartıma (son 4 hanesi 5595) ait yaklaşık 140.000 TL’lik borcum için yapıla...ndırma başvurusunda bulundum. Yapılandırma sırasında aylık taksit tutarımın 9.192 TL olacağı ve ödeme planımın buna göre düzenleneceği bilgisi verildi. Ödeme planımın başlangıç tar...

VakıfBank’ta ortak limit kullanan Platinum Visa ve Troy kredi kartlarımın her birine 3 Şubat 2026 tarihinde “yıllık kart... aidatı” adı altında ayrı ayrı 799 TL olmak üzere toplam 1.598 TL ücret yansımış. Yıllardır kartlarımı düzenli olarak kullanan ve bankanın farklı hizmetlerinden de yararlanan bir m...

VakıfBank Çorum Bahabey Şubesi’nden 28.01.2026 tarihinde esnaf kredisi başvurusunda bulundum. Yaklaşık 4 senelik vergi l...evham olmasına ve 1300 istihbarat notum bulunduğu söylenmesine rağmen, “istihbarat notu iyi gelmedi” denilerek kredi başvurum olumsuz değerlendirildi.

Düzenli vergi veren, işini y...

VakıfBank mobil bankacılık üzerinden iki gündür ihtiyaç kredisi başvurusu yapmaya çalışıyorum ancak sistem her defasında... hata veriyor ve başvurumu sonuçlandıramıyorum. Bu süre içinde yaklaşık 25 kez denememe rağmen hiçbir şekilde kredi kullanamıyorum.

Düzenli gelirim var ve bildiğim kadarıyla kredi...

VakıfBank’a bağlı Debit kartımla yaptığım bir işlem için openaı firması tarafından 27 Aralık’ta 1.057 TL tutarında iade ...gerçekleştirildi. Firma, iadenin yapıldığına dair makbuzunu da e-posta ile gönderdi; üzerinde 2111-8263-1162 numaralı dekont bilgisi, JUP6ISB2-0*** fatura numarası ve JUP6ISB2-0002...

Yaklaşık 3 yıldır VakıfBank müşterisiyim ve bu süre boyunca banka ile aktif olarak çalışmaktayım. Son 2 aydır ise kredi ...ve limit süreçlerimde yaşadığım bazı durumlar nedeniyle konuya ilişkin daha net bir açıklama ihtiyacı duymaktayım.

Mevcut finansal durumum şu şekildedir: Kredi kartı kullanılabili...

09.01.2026 tarihinde VakıfBank mobil bankacılık uygulamasına girip ekstreme baktığımda, daha önce kazandığım World puanl...arımdan yaklaşık 800 TL tutarındaki puanın geri alındığını fark ettim. Mesai saatlerim nedeniyle ekstrelerimi detaylı takip edemediğim için, kampanya puanlarının sessizce geri alın...

Yaklaşık 20 yıldır VakıfBank müşterisiyim ve maaşımı bu bankadan almaktayım. Tüm faturalarım için otomatik ödeme talimat...ı vermeme rağmen kredi notumun düşük olduğu belirtiliyor. VakıfBank dışında başka bir banka ile çalışmam bulunmuyor ve tüm bankacılık işlemlerimi buradan yürütüyorum, bu nedenle bu...

VakıfBank Cepte Kazan kampanyaları içinde “Size Özel” başlığı altında 01.12–31.12.2025 tarihleri arasında geçerli, sağlı...k, eğitim ve sigorta harcamalarına peşin işleme sonradan 5 taksit fırsatı tanımlı bir kampanyaya katıldım. Kampanyaya katılmadan önce müşteri hizmetlerini arayarak kartımın bu kamp...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Orta+ kredi notu, Findeks puanlamasında “Orta” risk grubunun üstünde yer alır. Bu seviyeye ulaşmak için genellikle 1100 puan ve üzeri gerekir; bankaların otomatik onay eşiği ise çoğu zaman 1200 puan civarındadır.

Findeks Puan Aralıkları

Findeks puanı 1‑1900 arasında değişir ve risk gruplarına göre sınıflandırılır: 0‑699 (En Riskli), 700‑1099 (Orta), 1100‑1499 (Az Riskli), 1500‑1699 (İyi) ve 1700‑1900 (Çok İyi).

Orta+ Kredi Notu Tanımı

“Orta+” ifadesi, “Orta” (700‑1099) seviyesinin üzerindeki puanları kapsar. Dolayısıyla 1100 puan ve üstü Orta+ olarak kabul edilir. Bankaların çoğu, otomatik kredi onayı için 1200 puan seviyesini alt eşik olarak belirler.

Pratikte Ne Anlama Gelir?

- 1100‑1199 arası puan, kredi onayı alma ihtimalini artırır ancak ek teminat veya kefil talep edilebilir.

- 1200 ve üzeri puan, standart ihtiyaç kredileri ve kredi kartı başvurularında genellikle sorunsuz onay sağlar.

- Puan ne kadar yüksekse, daha düşük faiz oranları ve daha yüksek limitler elde etme olasılığı artar.

Bilgi Notu:

Findeks puanının %45’i ödeme alışkanlıklarına, %32’si mevcut borç durumuna, %18’i kredi kullanım yoğunluğuna ve %5’i yeni ürün açılışlarına bağlıdır; bu yüzden puan yükseltmek uzun vadeli düzenli ödeme ve düşük borç/limit oranı gerektirir.

Kısaca:

- Orta+ = 1100 puan ve üzeri

- Otomatik onay eşiği genellikle 1200 puan

- 1100‑1199 arası ek teminat isteyebilir

- 1200+ puan daha düşük faiz ve yüksek limit avantajı sağlar.