30.06.2026 tarihinde VakıfBank mobil uygulaması üzerinden bireysel kredi kullandım. Kredi kullanımımın ardından “Kazandı...ran Tarife” adı altında 11.760 TL tutarında bir kesinti yapıldığını gördüm. Bu tarifenin ve ücretin, kredi kullanımım öncesinde tarafıma açık ve net bir şekilde belirtilmediğini, i...

VakıfBank’ın Kırşehir Merkez Şubesi’nde kredi borçlarımı yapılandırma talebimle ilgili yaşadığım olumsuzluğu paylaşmak i...stiyorum. Bankanızda 3 adet ihtiyaç kredim ve ek hesap borcum bulunuyor. Eşimin ciddi sağlık sorunları nedeniyle son dönemde harcamalarım çok arttı ve özellikle bu ayın 15’inde öde...

VakıfBank’ta kullandığım yapılandırma kredisinin 11 Haziran son ödeme tarihli ve 10.350 TL tutarındaki taksitini sağlık ...sorunlarım nedeniyle ödemekte ciddi zorluk yaşıyorum. Bu durum beni maddi olarak oldukça sıkıntıya sokuyor ve mevcut taksit tutarını karşılayamıyorum.

Bu nedenle kredi taksitimin ...

VakıfBank kredi kartıma herhangi bir bilgilendirme yapılmadan yaklaşık 7 gündür işlem kısıtı getirildi. Bu kısıtlamanın ...nedeni ile ilgili bana hiçbir açıklama yapılmadı.

Müşteri hizmetlerini arayarak kayıt oluşturdum ve en kısa sürede dönüş yapılacağı söylendi ancak üzerinden günler geçmesine rağme...

Bakan ben emekliyim ve emekli maaşımı VakıfBank alıyorum. Yapı Kredi'ye geçecektim, hesabınızda bloke var dendi. Çiğli A...ta Sanayi VakıfBank'a gittim ve dedi ki bize ek hesap ve kredi borcunuz var, emekli maaşınızda bloke yok, diğer hesaplarda bloke var. Dedi ki emekli maaşıma bloke olmadığı halde ba...

VakıfBank’ın uzun süredir ticari müşterisiyim. İşletmem adına kredi kullanmakta, aynı zamanda Procart ticari kartımı ve ...pos cihazımı aktif olarak kullanmaktayım. Banka nezdindeki kredi ödemelerimi düzenli ve zamanında gerçekleştirmeme, bankanızla ticari ilişkimi aksatmadan sürdürmeme rağmen ticari k...

VakıfBank Express kredi kartımdan Haziran ayında kart aidatı kesildi. Aynı iş yerinde çalıştığım ve aynı karta sahip old...uğumuz çalışma arkadaşlarımın kart aidatları hiçbir harcama sözü istenmeden iptal edilirken, benden ise aidatın iptali için harcama sözü talep edildi. Aynı durumda olmamıza rağmen ...

VakıfBank kredi kartımla 11 Mayıs tarihinde Manuka’dan 17.319,03 TL tutarında bir alışveriş yaptım. Bu alışverişi 20 May...ıs’ta iade ettik, ancak bankanız bu iadeyi reddetmiş. Bunun üzerine 2 Haziran tarihinde iyzico tarafından 14.439,20 TL tutarında manuel iade yapılmış olmasına rağmen, aradan geçen ...

4 Haziran saat 17.18’de VakıfBank kredi kartımdan 4.359,31 TL tutarında isteğim ve bilgim dışında şüpheli bir işlem yapı...lmıştır. Aynı gün saat 17.20’de VakıfBank’ı arayarak durumu bildirdim, kartımı iptal ettirdim ve ertesi gün de şüpheli işlem itirazında bulundum.

İtirazıma ve ısrarla aramama rağm...

VakıfBank’tan şubat ayında kullandığım 1900.000 TL tutarındaki ihtiyaç kredimin mevcut koşullarda ödenebilir olmaması ne...deniyle yapılandırma talebinde bulundum. Hem müşteri hizmetlerini arayarak hem de mobil uygulama üzerinden başvurarak borcumu uzun vadeye yaymak istediğimi belirttim.

Ancak tarafı...

Yaklaşık beş ay önce VakıfBank’ta bulunan kredi ve kredi kartı borçlarım için yapılandırma/birleştirme talebim oldu. Top...lamda faizleriyle birlikte yaklaşık 3.324.000 TL borcum bulunuyor ve bu borcu ödemek istemediğimi hiçbir zaman söylemedim; aksine makul bir yapılandırma ile düzenli şekilde ödemek ...

"Bilemiyorum şikayetim mi etkili oldu ama müşteri temsilcisini cumartesi sabahı ve pazar gecesi aradığımda hiç olumlu yanıt alamamıştım. Hatta CMT evet müdürlüğe iletiyorum demişti. Akşam geçmeyince tekrar aradığımda da yapacak bir şey yok zaten müdürlük talebinizi red etmiş dedi. Bana kanıt sunun mail atın yahu dediğimde böyle bir şey yok diyordu. Adobe nasıl engellenir diyorum sadece bana mı herkese mi engelli diye soruyorum; bilgi de veremiyor. Sanırım kartta limit olmadığı için üst üste çekmeye çalıştı ve sistem engelledi. Tamam da benim bilgim dahilinde ve hatta üst üste ben de başka sanal kartlarımla denedim, dolandırıcılık değil diyorum. Bir türlü dinletememiştim. Şu an sorunum çözülmüş gözüküyor. Pazartesi günü denediğimde problem yoktu ödemeyi aldılar. Teşekkür ederim."

VakıfBank kredi kartımla 3 gündür Adobe firmasına ödeme yapamıyorum. Daha ö...nce sorunsuz şekilde ödeme yaptığım bu firmaya ait işlemlerim, anladığım ka...

VakıfBank ile yaklaşık iki yıldır devam eden bir sorun yaşıyorum. Geçmişte icralık borçlarım vardı ve 2024 yılı içinde t...üm borçlarımı kapattım, şu an hiçbir icralık borcum bulunmuyor. Buna rağmen ne ek hesabım tanımlanıyor ne de kredi veya kredi kartı başvurularım olumlu değerlendiriliyor.

Askerlik...

27.06.2026 tarihinde VakıfBank kredi kartımın sonu 4474 ile biten kartım üzerinden, bilgim ve onayım dışında Booking.com... üzerinden 1.197 AUD tutarında yetkisiz bir işlem gerçekleştirildiğini fark ettim. Aynı gün içinde farklı tutarlarda işlem denemeleri de yapılmış, bunlardan yalnızca biri başarılı ...

VakıfBank’a ait 5241 ile biten sanal kredi kartımdan 25 Haziran tarihinde iyzico/Amazon prime isimli iş yerinde bilgim v...e rızam dışında 69,90 TL tutarında harcama yapılmıştır. Bu işlemi cep onayı ya da SMS OTP şifresi ile onaylamadım.

İşlemi fark eder etmez mobil bankacılık üzerinden talep oluşturm...

28.05.2026 tarihinde akşam saat 21.00 civarında VakıfBank kredi kartımdan bilgim ve onayım olmadan 44.931,62 TL tutarınd...a tek seferlik bir harcama yapılmıştır. Ki Business adlı iş yeri/kurum üzerine görünen bu işlem için bana herhangi bir onay mesajı veya onay kodu gelmeden para çekimi gerçekleşmişt...

24.06.2026 tarihinde VakıfBank Maltepe Ankara şubesinden aldığım, ****3478 ile biten VakıfBank Click kredi kartımdan 649...,00 TL tutarında “kart aidat ücreti” adı altında yersiz ve kanunsuz olduğunu düşündüğüm bir kesinti yapılmıştır. Herhangi bir ek hizmet almamama rağmen tarafımdan bu ücret tahsil e...

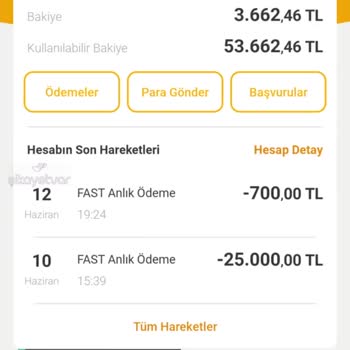

VakıfBank’ta bankamatik kartıma bağlı hesabımı ve kredi kartımı kullanıyorum. Geciken kredi ödemelerim olduğu için hem b...orsa hesabımda bulunan yaklaşık 100.000 TL tutarındaki param, hem de yaklaşık 22 gündür bloke altında olan 3,5 gram altın bulunan altın hesabım dahil yatırım hesaplarıma bloke konu...

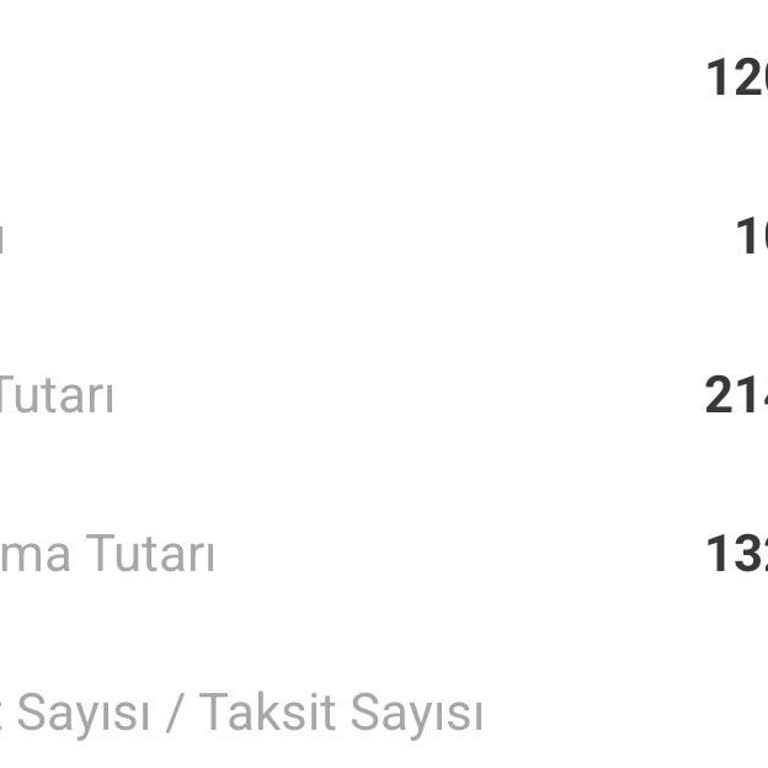

VakıfBank mobil bankacılık üzerinden 27 Haziran 2026 tarihinde saat yaklaşık 02.45’te 28.000 TL tutarında, 3 ay vadeli k...redi kullandım. Kredi maliyetleri arasında belirtilmemiş olmasına rağmen hesabımdan 1.470 TL “VakıfBank Kazandıran Süper Tarife masraf ve komisyon tutarı” adı altında kesinti yapıl...

VakıfBank kredi kartım hiçbir şekilde tarafıma bilgi verilmeden kullanıma kapatılmış durumda. Ne zamandır kısıtlı olduğu...nu bile bilmiyorum, durumu ancak dün öğlen alışveriş yaparken fark ettim. O günden beri hem e-ticaret işlemlerinde hem de fiziki alışverişte kartımı kullanamıyorum, hiçbir yerde ge...

VakıfBank kredi kartım yaklaşık 5 aydır kapalı görünmesine rağmen sistemde hâlâ aktif olarak gözüküyor. Kartımda kullanı...labilir limitim bulunmasına rağmen, daha önce kart borcum var diye yanlışlıkla taksitlendirme işlemi yaptım ve bu işlem sonrasında kartım kapandı.

Güvenlik görevlisi olarak çalışt...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

VakıfBank, KOBİ ve şirketler için ticari kredi hizmeti sunmaktadır. Bu kredi, işletmenin sermaye ihtiyacını karşılamak, proje finansmanı sağlamak ve büyüme hedeflerini desteklemek amacıyla şube üzerinden veya yetkili kanallar aracılığıyla verilir.

Ticari Kredinin Mevcut Olduğu Bilgisi

VakıfBank, kamu bankası statüsü gereği ticari segmentte aktif kredi vermekte ve özellikle KOBİ’lere yönelik kredi ürünleri sunmaktadır.

Başvuru Süreci ve Gereken Belgeler

Şirketinizin ticari kredi talebinde bulunabilmesi için şube ziyaret ederek aşağıdaki belgeleri hazırlamanız gerekir:

- İmza sirküleri ve yetki belgesi

- Ticaret sicil gazetesi ve vergi levhası

- Son üç aya ait bilanço ve gelir tablosu

- Gelir belgesi (çalışma izni, maaş bordrosu vb.)

Kredi Limitinin Belirlenmesi

Ticari kredinin limiti, şirketin bilançosu, cirosu, vergi matrahı ve sicil geçmişi gibi finansal göstergelere göre şube yetkilisi tarafından değerlendirilir. Limit tutarı bireysel kredilerdeki sabit rakamlar gibi önceden belirlenmiş değildir; her başvuru ayrı ayrı analiz edilir.

Kredi Başvurusu İçin Kullanılabilecek Kanallar

- Şube: Büyük ölçekli ve limited/anonim şirketler için zorunlu.

- Mobil/İnternet Bankacılığı: Şahıs şirketleri ve bazı KOBİ’ler, mobil uygulama üzerinden ön onay alabilir, ancak kesin onay ve detaylı belge incelemesi şubede tamamlanır.

Bilgi Notu:

Ticari kredi başvurularında “ön onay” sadece ilk değerlendirme aşamasıdır; kredi onayı, belge ve risk analizi sonrası kesinleşir.

Kısaca:

- VakıfBank ticari kredi vermektedir.

- KOBİ ve şirketler şubeye giderek başvurmalıdır.

- Gerekli belgeler: imza sirküleri, ticaret sicili, vergi levhası, finansal tablo ve gelir belgesi.

- Kredi limiti, şirketin finansal durumuna göre şekillenir.

- Şahıs şirketleri mobil kanalda ön onay alabilir, ancak kesin onay şubede gerçekleşir.