VakıfBank'tan Yüksek Taksit Ve Mağduriyet Şikayeti

2 Temmuz 13:3014

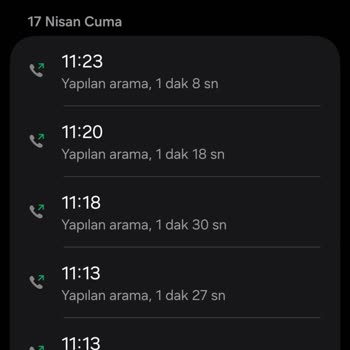

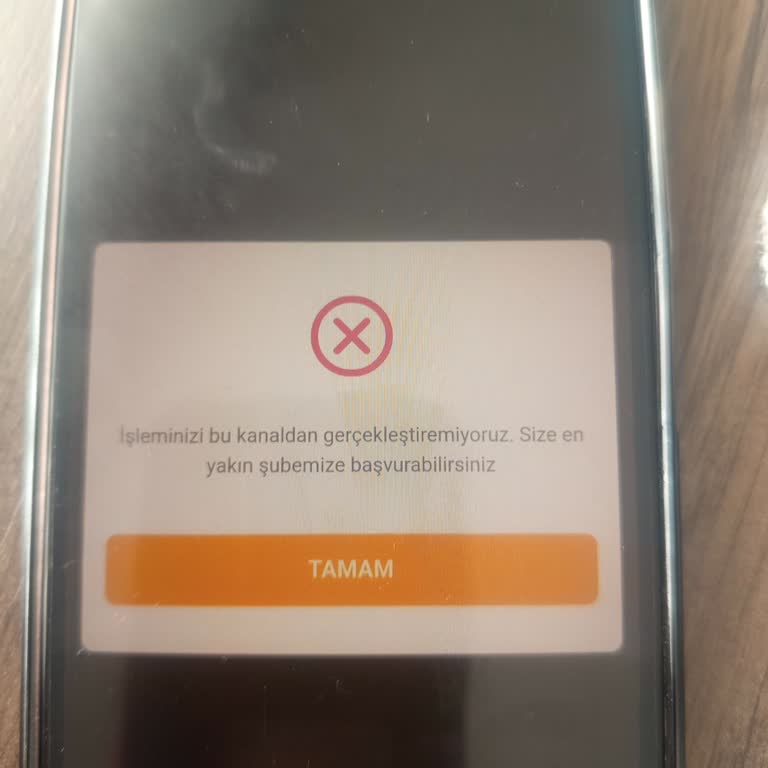

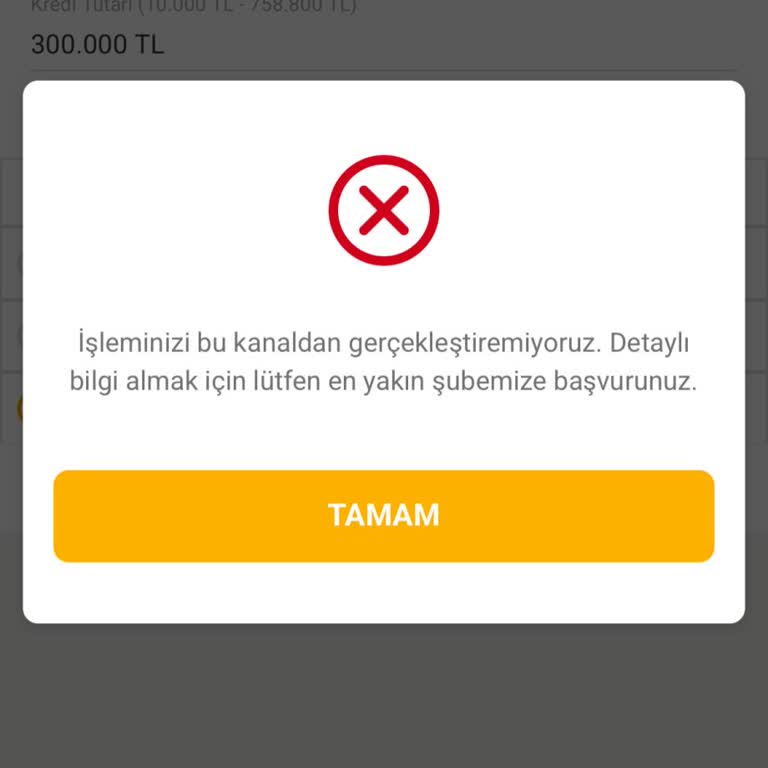

VakıfBank’ta kullanmış olduğum ihtiyaç kredisi ve KMH (ek hesap) borçlarımı, ödeyemediğim için Nisan ayında yapılandırma... işlemine aldım. Yapılandırma sırasında taksit tutarlarının çok yüksek olduğunu, devlet memuru olduğumu, iki çocuğum bulunduğunu ve bu şartlarda geçimimi sağlayamayacağımı ve daha