VakıfBank üzerinden aracıma ait zorunlu trafik sigortasını yaptırdım. Aracımı 22.05.2026 tarihinde sattığım için bu poli...çenin iptal edilmesini talep ettim ancak hem VakıfBank mobil uygulaması üzerinden hem de müşteri hizmetlerini arayarak defalarca denememe rağmen iptal talebimle ilgili hiçbir oluml...

VakıfBank mobil uygulaması üzerinden, VakıfBank aracılığıyla Türkiye Sigorta’dan 26.11.2025 başlangıç tarihli Opel Corsa... aracım için 8.941,70 TL tutarında zorunlu trafik sigortası yaptırdım. 17.04.2026 tarihinde aracımı sattığım için VakıfBank Ufuktepe şubesine giderek poliçe için zeyil işlemi gerçe...

17.03.2026 tarihinde VakıfBank mobil üzerinden, şirketimize ait 2020 model Audi a3 marka araç için Türkiye Sigorta’dan t...rafik sigortası poliçesi satın aldım. Poliçe numaram 930955848/0’dır. Ancak düzenlenen poliçede şirket vergi numarası ve şirket unvanı yer almıyor; poliçe şirket adına değil, birey...

20.01.2026 tarihinde zorunlu trafik sigortası için biri 7.900 TL, diğeri 1.250 TL olmak üzere iki adet ödeme yaptım. Öde...melerimi VakıfBank kartımla online, 3D güvenlik şifresi kullanarak gerçekleştirdim. İşlemi yapmadan önce VakıfBank’ın resmi sitesinde zorunlu trafik sigortası bölümünde “peşin fiya...

VakıfBank'ın trafik sigortası harcamalarına peşine faizsiz 10 taksite kadar taksitlendirme kampanyası bulunması sebebiyl...e trafik sigortasını tek çekim olarak yaptırdım ancak uygulama üzerinden taksitlendirmek için giriş yaptığımda faizli olarak taksitlendirme çıkmaktadır. Bu durum beni mağdur etti.

Sigorta İptali Sonrası Kredi Kartıma İade Yapılmadı

29.10.2025 tarihinde Neova Sigorta’da bulunan 442308367 numaralı trafik sigortası poliçemi iptal ettirdim ve sigorta pri...m iadesi olarak 11.884,62 TL tutarında iade makbuzu tarafıma verildi. Buna rağmen, VakıfBank kredi kartıma yasal sürenin geçmesine ve bankanın belirttiği sürelerin dolmasına karşın...

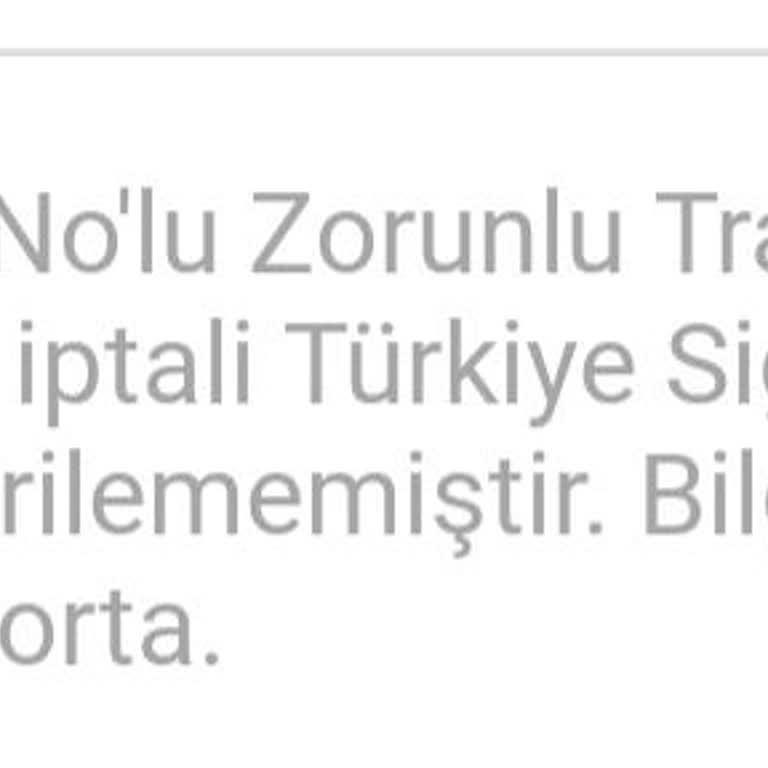

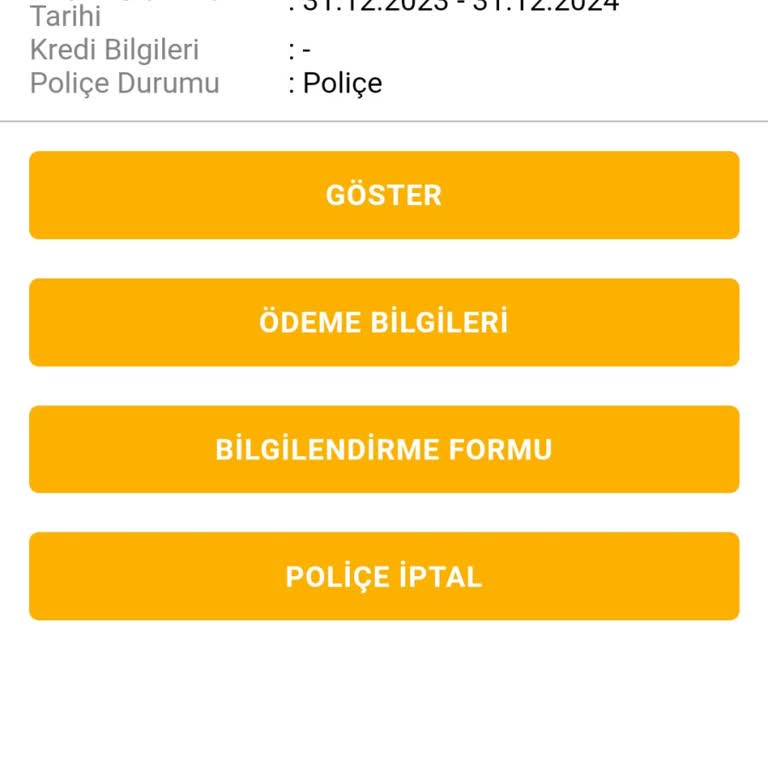

Merhabalar, aracıma bankanız mobil bankacılık üzerinden Zorunlu Trafik Sigo...rtası yaptırdım ve tahmini 1 ay sonrasında aracımı sattım. Akabinde poliçe ...

VakıfBank bankacılık uygulaması üzerinden otomobilim için zorunlu trafik sigortası yaptırdım. Ancak aracımı satmama ve s...atış sözleşmesini hem bankaya hem de Türkiye Sigorta şirketine iletmeme rağmen, poliçem bir haftadır iptal edilmiyor. Banka, sigorta şirketine bildirim yaptığını söylüyor; sigorta ...

1

Zorunlu Trafik Sigortası İptalinde Geciken Ücret İadesi Hakkında

01.09.2025 tarihinde VakıfBank Mardin Nusaybin şubesinden yaptırdığım zorunlu trafik sigortasının iptali için mobil bank...acılık üzerinden başvuruda bulundum. Poliçe numaram: 858230061-0. Üzerinden 15 gün geçmesine rağmen 9.000 TL tutarındaki ücret henüz kredi kartıma iade edilmedi. Bu süreçte banka ş...

VakıfBank kredi kartımdan zorunlu trafik sigortası yaptırdım, ancak banka taksit imkanı sunmuyor. Yaklaşık 10 yıldır maa...ş müşterinizim, fakat taksit seçeneği yalnızca faizli olarak sunuluyor. Bu kadar yüksek bir meblağı tek seferde nasıl ödeyebilirim? Kampanya olduğu ve 3 taksit yapılacağı söylendi....

2025 mayıs ayından VakıfBank mobilden Turkiye Sigortadan Zorunlu Trafik sig...ortası yaptırdım. Aracın satışı yapıldı, VakıfBank mobil uygulama üzerinden...

VakıfBank Mobil Ve Şubede Trafik Sigortası İşlemi Sürekli Hata Veriyor, İşlem Tamamlanamıyor

VakıfBank mobil üzerinde zorunlu trafik sigortası yaptırmak istedim. En başta teklif verildi ancak ilgili ekrana bir dah...a ulaşamadım. Sürekli hata verdi. Bu durumun üzerine bankaya gittim. Banka ruhsat sahibi Vakıfbanklı değil bu sebepten olmuyor dedi. Ruhsat sahibini banka müşterisi yaptık. Mobilde...

1

Zorunlu Trafik Sigortası İade Sorunu Ve Maddi Zarar

VakıfBank aracılığıyla Türkiye Sigorta'dan aracım için Zorunlu Trafik Sigortası ve Kasko Sigortası poliçeleri başlatmışt...ım. İkisinin de iadesini araç satışı sebebiyle hem VakıfBank uygulamasındaki poliçe iptal/iade butonunu kullanarak hem de TürkiyeSigorta'ya e-posta ile talep göndererek haftalar ön...

20.07.2024 tarihinde VakıfBank uygulaması üzerinden 745941151 poliçe numaralı zorunlu trafik sigortası yaptırdım 21.07.2...024 tarihinde iptali için uygulama üzerinden başvurdum, Türkiye Sigorta ve VakıfBank çağrı merkezini defalarca aradım ancak hala iptal edilmedi. Gereğini ivedilikle arz ediyorum.

Aracımı sattığım halde üzerinden 10 günden fazla geçmesine rağmen hâlâ zoru...nlu trafik sigortası iptal edilip tarafıma kalan kısmının iadesi yapılmadı....

21.05.2021 tarihinde saat 11:00 sıralarında Ankara Öveçler'deki ATM'den QR kod ile para yatırırken cihazın 19.600,00 TL ...tutarındaki paramı alıkoyması ve iki gündür iade etmemesi nedeniyle mağdur oldum. İlk etapta tutarı doğru girip girmediğimden emin olamadım ve ATM'ye yalnız başıma girdim. Daha son...

VakıfBank mobil aracılığıyla zorunlu trafik sigortasını yaptırdım. Türkiye Sigorta A.Ş. olarak plakam Hatay plakası oldu...ğundan sigortamı 10/04/2023'te yaptırdım. 2 ay sonra tesadüfen 27.09.2023'te e-devlette görünmeyince aramam üzerine 13/06/2023 tarihinde iptal edildiğini öğrendim. İptal gerekçesi ...

30 Mayıs 2023 tarihinde VakıfBank taşıt kredisi kullanarak 2019 model bir araç aldım. Bize içerisinde zorunlu trafik sig...ortası olduğunu kaskonun da zorunlu olduğunu ancak kaskoyu dışarıda yaptırabileceğimizi ilettiler. Bugün muayene randevusu almaya çalışırken aracımın Zorunlu Trafik Sigortasının ol...

İş yerinde maaş hesabı açılırken tarafıma aidatlı olduğu bildirilmeyen ve sadece trafik sigortası yaptırırken kullanım d...a bulunduğum VakıfBank World Kredi kartıma yıllık üyelik ücreti yansıtılmış olup 3 defa iadesini talep etmeme rağmen banka tarafından olumsuz cevabı aldım. Kart aidatı iadesi konus...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Trafik sigortası, zarar görenin başvurusunu takiben en fazla 15 gün içinde yanıt verir; bu yanıtın ardından hasar tespiti ve mutabakat süreci tamamlandığında ödeme gerçekleşir.

Adım 1: Başvurunun Yapılması

Zarar gören, gerekli belgelerle birlikte sigorta şirketine yazılı olarak başvurur. Başvuru, e‑Devlet ya da sigorta şirketinin dijital kanalları aracılığıyla yapılabilir.

Adım 2: 15 Gün İçinde Sigortanın Yanıtı

Sigorta kuruluşu, başvuru tarihinden itibaren en geç 15 gün içinde yazılı bir yanıt vermekle yükümlüdür. Bu yanıt, talebin kabulü, ek belge talebi ya da reddi gibi durumu içerir.

Adım 3: Hasar Tespiti ve Ödeme

Yanıt sonrası sigorta, hasarın detaylı tespitini yapar. Tespit ve mutabakat tamamlandığında, ödeme zarar görene doğrudan yapılır. Ödeme süresi, tespit ve mutabakatın tamamlanma hızına bağlı olarak genellikle birkaç iş günü içinde gerçekleşir.

Bilgi Notu:

KTVK’nın 97. maddesi, “dava öncesi başvuru” zorunluluğunu ve sigortanın 15 günlük yanıt süresini belirler; bu sürenin aşılması durumunda zarar gören, yasal yollara başvurabilir.

Kısaca:

- Başvuru yapıldıktan sonra 15 gün içinde yanıt alınır.

- Yanıt olumluysa hasar tespiti başlar.

- Tespit ve mutabakat sonrası ödeme birkaç iş günü içinde gerçekleşir.

- Yanıt süresi aşıldığında zarar gören, yasal haklarını kullanabilir.