Ek Hesap Kapalı Olmasına Rağmen Borç Ve Faiz Mağduriyeti Yaşıyorum

29 Ağustos 2025 10:242.395

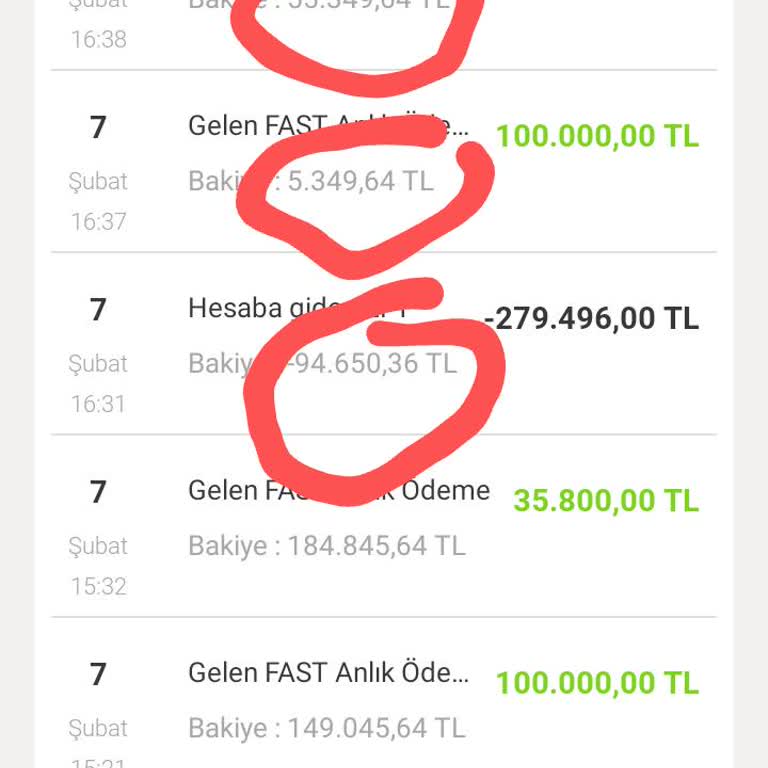

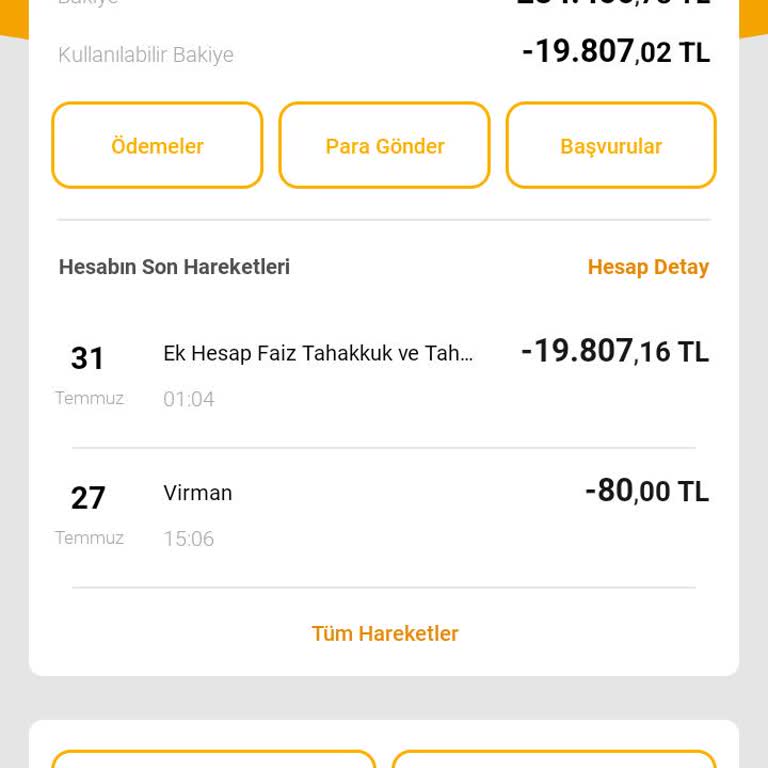

VakıfBank Hatay Antakya Şubesi’ne ait ******6023 numaralı vadesiz ek hesabımla ilgili ciddi bir mağduriyet yaşıyorum. Ya...klaşık 8 aydır kapattığım ek hesabıma hâlâ tahakkuk faizi işleniyor ve hesabımda herhangi bir eksi bakiye olmamasına rağmen borç görünmeye devam ediyor. Her ay yaklaşık 25.000 TL ö