Rızam Olmadan Yapılan 25.140 TL Kesinti İçin Geri Ödeme Talebi

24 Haziran 15:3553

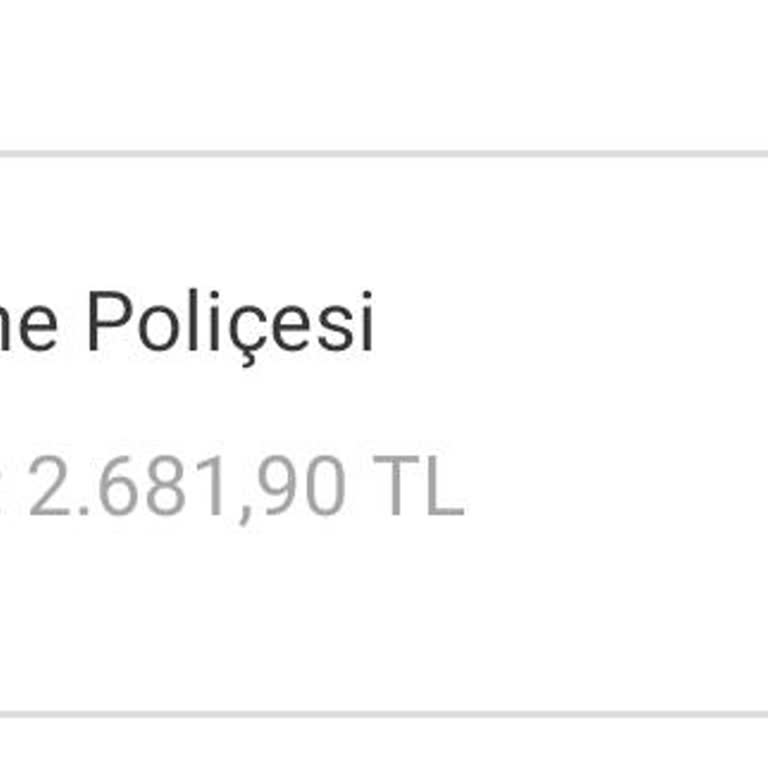

VakıfBank Antalya Kırcami Şubesi’nden konut kredisi kullandım. 22.06.2026 Pazartesi günü tarafıma herhangi bir bilgilend...irme yapılmadan ve onayım alınmadan hesabımdan otomatik olarak 17.640,00 TL tutarında “VakıfBank Kazandıran Tarife” ve 7.500,00 TL tutarında “Tehlikeli Hastalıklar Katılım Sigorta