İzinsiz Kredi Kartı Ve Ek Kart İptali Nedeniyle Yaşanan Mağduriyet

Murat

29 Nisan 17:21607

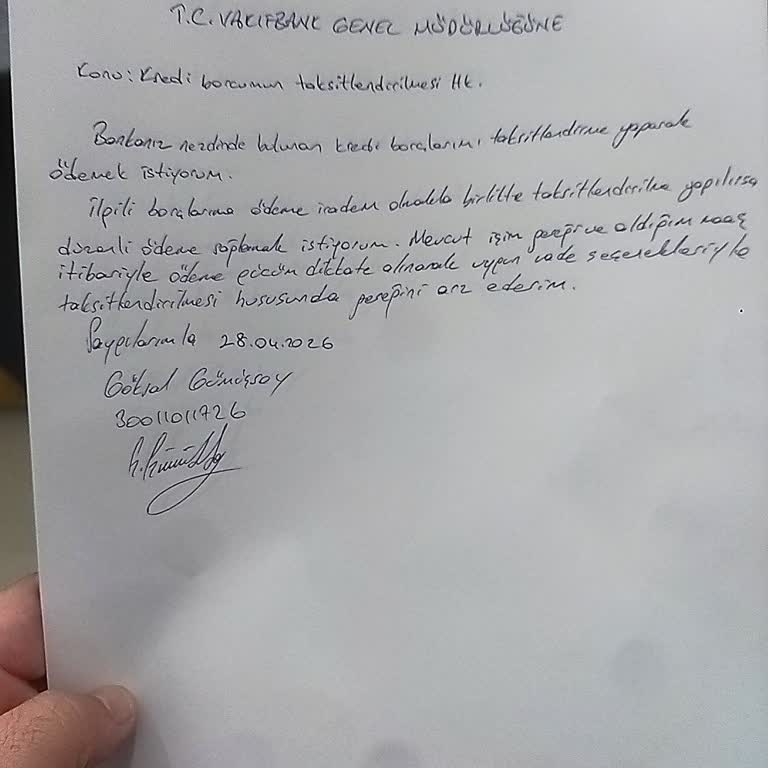

VakıfBank kredi kartımı internet bankacılığı üzerinden yapılandırma işlemi yaptım, ertesi gün hem kendi kredi kartımın h...em de ek kartımın bilgim ve onayım olmadan iptal edildiğini gördüm. Herhangi bir iptal talebim olmadığı halde kartlarımın kapatılması nedeniyle mağduriyet yaşıyorum. Bu durum üzer