5

Çözüldü

Vodafone'un Yanıltıcı Bilgisiyle Uygulanan Cayma Bedelinden Mağdur Oldum

26 Mayıs 23:09177

"Teşekkür ederim, dönüş sağladıkları ve çözüm odaklı oldukları için memnun kaldım."

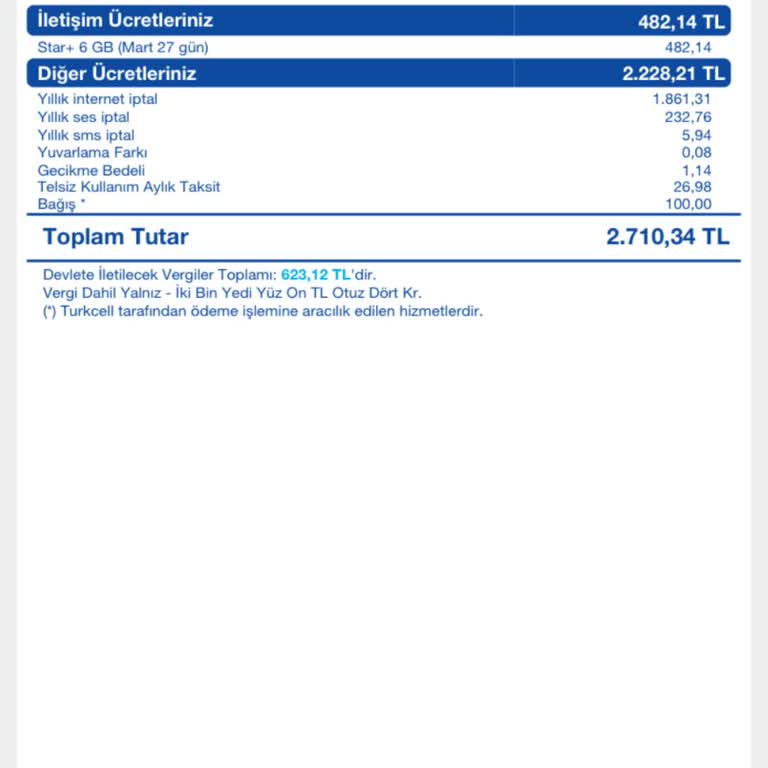

Yaklaşık 13 yıldır Vodafone hattı kullanıcısıyım. Son taahhüdümün 15 Mart’t...a sona ereceği için 14 Mart tarihinde müşteri hizmetlerini aradım ve teklif