Konu: Yatırım hesabıma bloke konulması, bloke kaldırıldıktan sonra vadesiz hesabıma aktarılan tutardan talimatım olmaksı...zın 23.191,45 TL tahsil edilmesi ve uğradığım mağduriyet hakkında ihtar niteliğinde başvurumdur.

Yaklaşık 16 yıldır maaş ödemelerim düzenli olarak bankanız aracılığıyla gerçekle...

VakıfBank’a birkaç aydır, 2026 yılı içinde yeni müşteri olmama rağmen yaşattıkları blokeler nedeniyle ciddi bir şikayeti...m var. Banka neredeyse yaptığım her yeni işlemde “güvenlik” gerekçesiyle hesabıma veya kartlarıma bloke koyuyor. Örneğin yeni bir vadeli hesap açmaya çalışırken sistem beni attı ve...

VakıfBank’ta yaklaşık 3 yıldır kullandığım ek hesabım ve kredi kartımda, herhangi bir borcum ya da gecikmiş ödemem olmam...asına rağmen dün itibarıyla kısıtlama olduğunu fark ettim. Hesap ve kartım sistemde kapalı gibi görünüyor ve işlem yapmaya çalıştığımda “işlem kısıtı” uyarısı almaktayım. Bu nedenl...

VakıfBank internet bankacılığı hesabımda yaklaşık 2 haftadır “güvenlik nedeniyle bloke” uyarısı alıyorum ve hesabıma eri...şemiyorum. Yakınımda banka şubesi olmadığı ve iş yerimden izin alamadığım için şubeye gitme imkanım da bulunmuyor. Bu nedenle hem internet bankacılığımı kullanamıyor hem de hesapla...

VakıfBank kredi kartımın yapılandırma sürecinde bloke hesabımla ilgili yaşadığım bir sorunu paylaşmak istiyorum. 15.06.2...026 tarihinde erken ödeme yaparak kartımı kapatmak ve borcumu tamamen sonlandırmak istedim. Bu işlem sonrasında artı bakiye ve bloke hesap sorunu oluştu, talep açılmasına rağmen ya...

VakıfBank Worldcard kredi kartım yapılandırma kapsamındaydı ve borcumu 31 Mayıs tarihinde erken ödeme ile tamamen kapatt...ım. Buna rağmen hesap kesim tarihi gelmesine ve ödemenin üzerinden zaman geçmesine karşın kartım hâlâ bloke durumda ve kullanıma açılmadı.

Ödeme öncesinde de kartımın kullanıma ka...

VakıfBank maaş müşterisiyim ve bankanızda tanımlı ek hesabımla ilgili yaklaşık 3 aydır iznim ve bilgim dışında işlemler ...yapıldığını fark ettim. Ek hesabımın limiti 100.000 TL olmasına rağmen her ay yaklaşık 6.500 TL faiz kesintisine ek olarak, tarafıma herhangi bir talebim ya da onayım olmadan ek he...

VakıfBank’ta bulunan ihtiyaç kredisi, ek hesap ve kredi kartı borçlarım için yapılandırma talep ettim. Ancak talebime ra...ğmen 48 ay vade yapmak yerine beni mecburen 12 ay vadeye zorladılar. Bu nedenle maaşım yatar yatmaz, 74 bin TL, maaşımın yaklaşık 40 bin TL’si otomatik olarak kesiliyor ve maaşımın...

VakıfBank’ta bulunan yatırım hesabım ve vadesiz hesabımda 31 Mayıs tarihinden beri bloke görünüyor. Hesaplarımda “hesap ...bloke” uyarısı çıktığı için para çekme ekranına dahi giremiyor, hiçbir şekilde işlem yapamıyorum.

444 0 724 numaralı müşteri hizmetlerini aradığımda, borcumu ödediğimi, blokelerin...

VakıfBank mobil bankacılık uygulamamda yaklaşık 5 saattir bloke sorunu yaşı...yorum. Uygulamaya giriş yapamıyorum ve bu nedenle para transferi, fatura öd...

VakıfBank mobil bankacılık hesabım 5 Haziran Cuma günü “şüpheli hesap hareketi” gerekçesiyle bloke edildi ve o tarihten ...bu yana mobil bankacılığa erişim sağlayamıyorum. Hesabımı güvenlik gerekçesiyle incelemeye alabileceklerini anlıyorum ancak bu kadar uzun süredir hiçbir çözüm sunulmaması beni mağd...

VakıfBank nezdinde bulunan bireysel hesabıma son 1 ay içinde iki kez “güvenlik nedeniyle” bloke konuldu. Her seferinde h...esabım bloke olduğunda EFT ve havale işlemleri yapamadığım için ciddi şekilde mağdur oluyorum ve hiçbir uyarı ya da net bir açıklama almıyorum.

Blokenin kaldırılması için her defa...

Yaklaşık iki ay önce VakıfBank hesabıma haberim olmadan bloke konuldu ve o günden beri sağlığım için kullanmayı planladı...ğım krediyi kullanamıyorum. Blokenin neden konulduğu konusunda net bir açıklama alamadım, bu süreçte ciddi mağduriyet yaşıyorum.

Aktekke Karaman şubeniz ve müşteri hizmetleriyle y...

VakıfBank’taki normal vadesiz hesabıma yaklaşık 9 ay önce borç nedeniyle bloke konuldu. Bu süre boyunca borcumu taksitli... olarak düzenli şekilde ödüyorum ancak tüm ödemelerime rağmen blokenin kaldırılması için herhangi bir işlem yapılmadı.

Konu ile ilgili olarak müşteri hizmetlerini aradığımda doğru...

VakıfBank İstanbul Sarıyer şubesindeki maaş hesabıma yaklaşık 30 gündür kıs...mi bloke uygulanıyor ve hesabımda bulunan 5.700 TL bakiyeyi kullanamıyorum....

VakıfBank’taki hesaplarımı kapatmak istediğimde, müşteri hizmetlerini aradığımda hesaplarıma bloke konulduğunu öğrendim.... Blokenin sebebi olarak kredi kartı gecikmesi söylendi ancak şu anda VakıfBank’a ait herhangi bir kredi kartım bulunmamaktadır.

Müşteri hizmetleri, işlemi şube ile halletmem gerek...

VakıfBank Bursa Organize Sanayi Şubesi’nde Kasım 2025’te ticari hesap açılışı yaptım. Ancak daha sonra hesabın bireysel ...hesap olarak açıldığını, buna rağmen hesaba para giriş çıkışı olduğu için benden fatura getirmemi istediklerini ve hesabıma bloke koyduklarını söylediler.

Müşteri temsilcisini ar...

Yaklaşık 10 senedir VakıfBank maaş müşterisiyim ve bu süre boyunca kredi kartımı son derece aktif kullandım, toplam harc...amam milyonlarca tl’yi buldu. Buna rağmen banka bugüne kadar tarafıma yalnızca yaklaşık 600 TL civarında puan verdi; bu rakam, on yıllık sadakati ve bu kadar yüksek hacimli kullanı...

02.05.2026 tarihinde banka kimliği taklit edilerek dolandırıldım. Kendilerini VakıfBank görevlisi olarak tanıtan kişiler... tarafından yönlendirilerek TR71********************01 numaralı IBAN’a fast işlemleri yaptım. Bu hesaba 95.475 TL tutarında iki kez olmak üzere toplam 190.950 TL gönderimi gerçekle...

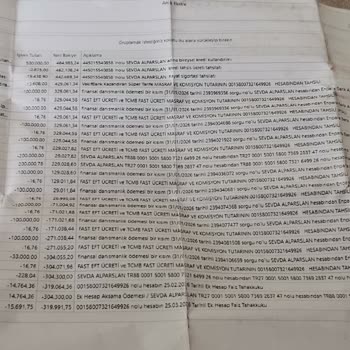

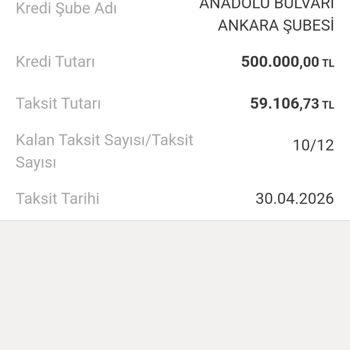

VakıfBank Gimat Anadolu Şubesi nezdindeki 9926 ile biten hesabım üzerinden, bilgim ve onayım dışında adıma ciddi tutarla...rda krediler kullanıldığını sonradan öğrendim. 30 ve 31 Ocak tarihlerinde adıma toplamda 500.000 TL ve ayrıca 33.000 TL tutarında krediler çekilmiş, ek bir hesap oluşturularak 304....

29 Nisan tarihinde VakıfBank hesap kartımdan, bilgim ve iznim olmadan 1.391 TL tutarında işlem yapılmıştır. Hesap hareke...tlerimi kontrol ettiğimde, işlem detayında “Referans: 29517042824713721, Term Id: NRH4TKBC, işlem no: -clarıtycheck. COM/us döver us, Saat: 02:44:03, Provizyon Kodu: 049816 - 01951...

Yıllardır VakıfBank müşterisiyim ve 3 Nisan 2026 tarihinde VakıfBank kredi kartımın (son 4 hanesi 3581) iznim ve onayım ...olmadan Endonezya kaynaklı 203 dolar tutarında bir harcama yapıldığını öğrendim. Bu işlem sırasında bana hiçbir doğrulama kodu gönderilmedi, herhangi bir şifre girişi yapmadım.

Bu...

VakıfBank maaş müşterisiyim ve Balıkesir‑Bandırma şubesine bağlıyım. Ek hesabımdaki borç nedeniyle hesabımı taksitlendir...mek için iki gün önce hem müşteri hizmetlerini aradım hem de şubeye gittim. Ek hesabımı 275.000 TL borç üzerinden aylık 15.000 TL ödeyebileceğim şekilde taksitlendirmek istediğimi ...

VakıfBank Eskişehir Hamamyolu Şubesi’nde maaş müşterisiyim ve maaşımda hâlihazırda icra haczi bulunmaktadır. 15.04.2026 ...tarihinde kesintili olarak yatan maaşım, hesabıma geçer geçmez maaş hesabıma tanımlı KMH (ek hesap) faizi adı altında 57.000 TL tutarında otomatik olarak çekilmiş, tarafıma yalnızc...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Maliye, yani Vergi Dairesi, borçlu olduğu durumlarda banka hesaplarına doğrudan e‑haciz (elektronik bloke) uygulama yetkisine sahiptir. Bu işlem, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında, mahkeme kararı olmaksızın gerçekleştirilebilir. Bloke, hesabınızdaki kullanılabilir bakiyeyi dondurur ve borç tutarı kadar tutarı bloke eder.

Maliye Blokesinin Yasal Dayanağı

Vergi Dairesi, 6183 sayılı kanunla tanımlanan e‑haciz mekanizması sayesinde, borçlu kişinin T.C. kimlik numarasıyla eşleşen tüm banka hesaplarına bloke koyabilir. Bu işlem, vergi borcunun tahsilatı amacıyla, banka sistemine elektronik bir talimat gönderilerek anında gerçekleşir.

Bloke Nasıl İşler?

1. Borç Tespiti: Vergi Dairesi, borçlu listesini hazırlar ve ilgili tutarı belirler.

2. Elektronik Talimat: Bankaya, kimlik numarasıyla eşleşen hesapların kullanılabilir bakiyesine aynı tutarda bloke koyması talimatı verilir.

3. Hesap Durumu: Bloke konulan tutar, hesabın kullanılabilir bakiyesinden düşer; hesap bakiyesi hâlâ gösterilir fakat çekim ve transfer yapılamaz.

Blokeyi Kaldırmak İçin İzlenmesi Gereken Adımlar

1. E‑Devlet Üzerinden Sorgulama: “Banka Hesaplarına Uygulanan Elektronik Haciz Sorgulama” hizmeti ile blokenin kaynağını ve tutarını öğrenin.

2. Vergi Dairesi ile İletişim: Borcunuzu taksitlendirin, yapılandırma talep edin veya ödeme yapın. İlk taksit ödendikten sonra vergi dairesi “fek” (bloke kaldırma) bildirgesi gönderir.

3. Bankaya Bildirim: Fek belgesini bankaya ibraz edin; banka sisteminde bloke otomatik olarak kaldırılır ve kullanılabilir bakiye tekrar aktif hâle gelir.

4. İtiraz Süreci: Eğer blokeyi haksız buluyorsanız, vergi dairesine itiraz dilekçesi vererek mahkemeye başvurma hakkınız vardır.

Bilgi Notu:

6183 sayılı kanun, e‑haciz uygulamasını “mahkeme kararı olmaksızın” mümkün kılar; bu nedenle vergi borcunun varlığı tespit edildiği anda bloke konulabilir. Maaş hesabı da teknik olarak “mevduat” sayıldığı için, e‑haciz tüm maaş tutarını dondurabilir; ancak borcun 1/4’ünden fazlası bloke edilmişse, yasal sınırlamalara dayanarak itiraz edilebilir.

Kısaca:

- Vergi Dairesi, 6183 kanunu ile banka hesaplarına e‑haciz koyabilir.

- Bloke, hesabın kullanılabilir bakiyesini dondurur, bakiye hâlâ gösterilir.

- E‑Devlet üzerinden blokeyi sorgulayarak kaynağını öğrenin.

- Borcu taksitlendirerek veya öderek blokeyi kaldırın; gerekirse itiraz edin.