Cayma hakkı kredisi kaç gün?

{{giris_paragrafi}}

Cayma hakkı kredisi için tüketicinin 14 takvim günü süresi vardır. Bu süre, sözleşmenin imzalandığı veya dijital ortamda onaylandığı günden başlar ve iş günü değil takvim günü olarak hesaplanır.

Cayma hakkı süresi ve başlangıç noktası

Cayma hakkı süresi kanuni olarak on dört (14) gündür. Süre, kredi sözleşmesinin imzalandığı tarih ya da dijital onayın verildiği gün itibarıyla başlar. Süre içinde hafta sonu ve resmi tatiller de sayılır; 14. gün bir tatil ise, sürenin sonu bir sonraki iş gününün mesai bitimine kadar uzar.

Cayma talebinin nasıl bildirilmesi gerekir?

Tüketici, cayma iradesini 14 günlük sürenin içinde yazılı olarak, SMS, e‑posta veya internet şubesi gibi kalıcı veri saklayıcılar aracılığıyla bankaya iletmelidir. Bildirim alındıktan sonra banka süreci başlatır.

Cayma halinde faiz ve masrafların iadesi

Cayma bildirimi yapıldığında, tüketici anaparayı ve kredi kullanım süresince oluşan akdi faiz tutarını en geç 30 gün içinde geri ödemek zorundadır. Banka, sadece paranın tüketici elinde kaldığı gün sayısı kadar faiz talep edebilir; gecikme veya cezai faiz uygulanmaz. Dosya masrafı, tahsis ücreti gibi ücretler de iade edilebilir; ancak devlet vergileri, noter harçları gibi geri alınamayan masraflar kesilebilir.

Bilgi Notu:

Cayma hakkı süresi, “takvim günü” esasına göre hesaplanır; iş günü farkı yoktur. Bu nedenle, sürenin bitiş tarihine denk gelen hafta sonu veya resmi tatil, sürenin uzamasına neden olur.

Kısaca:

- Cayma hakkı süresi 14 takvim günüdür.

- Süre, sözleşmenin imzalandığı/gün onaylandığı andan başlar.

- Bildirim yazılı ya da kalıcı veri saklayıcıyla yapılmalıdır.

- Anapara ve sadece kullanılan gün sayısı kadar faiz iade edilir; diğer masraflar da geri alınabilir.

Kredi cayma hakkı kullanınca ne olur?

Kredi cayma hakkı, tüketicinin kredi sözleşmesinden 14 gün içinde herhangi bir gerekçe göstermeden ve ceza ödemeden çıkabilmesini sağlar. Cayma bildirimini yaptıktan sonra anapara ve kullanılan süreye ilişkin faiz geri ödenir, tahsis ücreti iade edilir; ancak üçüncü taraflara yapılan ekspertiz, sigorta gibi masraflar iade edilmez.

Cayma Bildirimi Nasıl Yapılır?

Cayma isteği, sözleşmenin kurulduğu tarihten itibaren 14 gün içinde banka şubesi, çağrı merkezi (0850 222 0 724) veya internet/mobil bankacılık kanalları aracılığıyla yazılı veya kalıcı veri saklayıcı ile iletilir.

Geri Ödeme Süreci

Bankaya ulaşan cayma bildirimi sonrası tüketici, 30 gün içinde kredi anaparasını ve kredi kullanım süresine göre hesaplanan akdi faizi ödemekle yükümlüdür. Bu ödeme yapılmazsa cayma hakkı kullanılmamış sayılır ve kredi sözleşmesi devam eder.

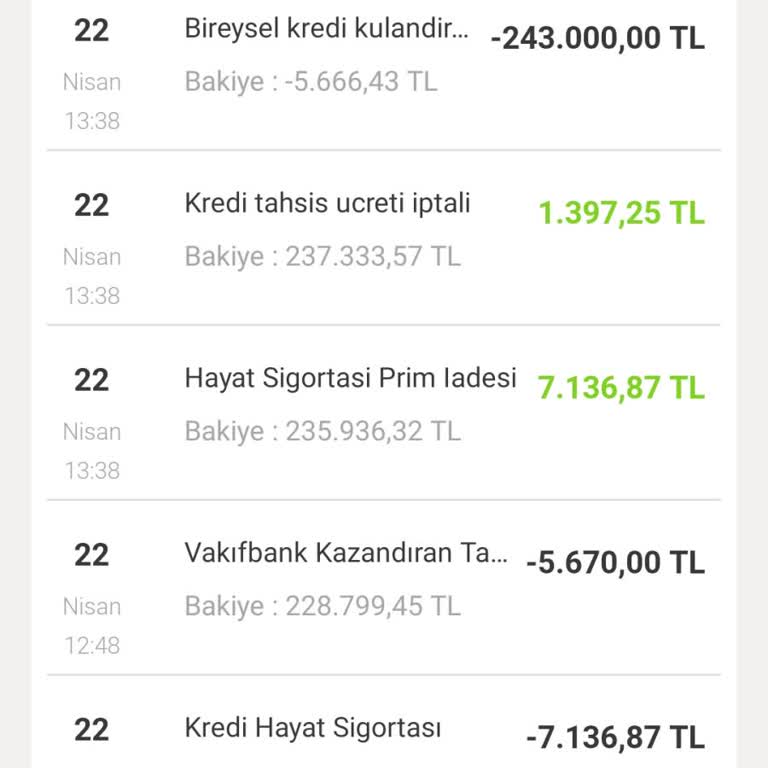

Ücret ve Masraf İadesi

Cayma durumunda, alınan kredi tahsis ücreti (binde 5’i geçmeyen tutar) tamamen iade edilir. Kullanılan süreye ilişkin faiz sadece o günler için ödenir. Ekspertiz, sigorta primi gibi üçüncü taraflara yapılan ödemeler iade edilmez.

Sigorta ve Bağlı Ürünlerde Durum

Krediyle birlikte alınan sigortalar için cayma süresi 15 gündür; bu sürede sigorta poliçesi iptal edilip ödenen primin kullanılmayan kısmı iade edilebilir.

Bilgi Notu:

Cayma hakkının kullanılabilmesi için bildirimin yazılı ve kalıcı veri saklayıcı ile yapılması, ileride oluşabilecek ispat sorunlarını önler.

Kısaca:

- 14 gün içinde gerekçe göstermeden cayma hakkı vardır.

- Bildirim şube, çağrı merkezi veya dijital kanallarla yapılır.

- 30 gün içinde anapara + kullanılan süreye göre faiz ödenir.

- Kredi tahsis ücreti tamamen iade edilir; ekspertiz ve sigorta gibi üçüncü taraf masraflar iade edilmez.

- Sigorta ürünlerinde 15 günlük ayrı cayma süresi ve prim iadesi bulunur.

Kredi caymada sigorta iade edilir mi?

Kredi cayma sürecinde, krediye bağlı sigorta poliçesinin de aynı hakka tabi olduğu ve sigorta priminin iade edilebileceği belirtilmiştir. 15 gün içinde sigorta sözleşmesinden dönülürse, ödenen primin geri alınması mümkündür; poliçe kullanım süresi başladıysa sadece kullanılmayan günlerin primi iade edilir.

Cayma Bildirimi ve Süreç

Kredi sözleşmesinden cayma niyeti, kredi sözleşmesinin tarihinden itibaren 14 gün içinde banka kanallarından (şube, çağrı merkezi, internet/mobil bankacılık) bildirilir. Bildirimden sonra 30 gün içinde anapara ve ilgili akdi faiz ödenir.

Sigorta İptali ve Prim İadesi

Krediyle birlikte alınan sigorta (hayat, işsizlik vb.) için cayma hakkı süresi 15 gün olarak belirlenmiştir. Bu sürede sigorta şirketine veya bankaya başvurarak poliçenin iptalini ve ödenen primin iadesini talep edebilirsiniz. Poliçe kullanım süresi başlamışsa, riskin devredildiği günlerin primi düşülerek kalan tutar geri ödenir.

İade Takibi ve Sonuç

İptal talebi onaylandığında, sigorta şirketi kalan prim tutarını kredi hesabınıza veya belirttiğiniz banka hesabına iade eder. İade süreci genellikle 5‑10 iş günü içinde tamamlanır; banka bu tutarı kredi borcundan mahsup edebilir veya ayrı bir ödeme olarak yapabilir.

Bilgi Notu:

Sigorta priminin iadesi, poliçenin kullanım süresine göre kısmen yapılabilir; tamamen iade sadece poliçe henüz devreye girmemişse mümkündür.

Kısaca:

- Kredi cayma hakkı 14 gün, sigorta cayma süresi 15 gün.

- Sigorta priminin iadesi, poliçe kullanım süresine göre kısmen veya tamamen yapılır.

- İade talebi banka veya sigorta şirketine yazılı/kalıcı veri saklayıcı kanalıyla yönlendirilmelidir.

- İade işlemi onaylandıktan sonra 5‑10 iş günü içinde gerçekleşir.

Kredide cayma hakkı kaç gün?

Kredi sözleşmesi imzalandıktan sonra tüketicinin cayma hakkı 14 gün içinde kullanılabilir. Bu süre içinde herhangi bir gerekçe göstermeden ve cezai şart ödemeden kredi sözleşmesinden vazgeçilebilir.

Cayma Hakkını Kullanma Süreci

Kredi sözleşmesinin tarihinden itibaren 14 gün içinde bankaya yazılı olarak cayma talebinizi iletmeniz gerekir. Talebinizi banka şubesine, çağrı merkezine ya da e‑posta yoluyla gönderebilirsiniz.

İade ve Faiz İşlemleri

Cayma bildirimi alındıktan sonra kullanılan anapara ve kredi kullanım tarihinden itibaren oluşan faiz, en geç 30 gün içinde geri ödenir. Banka, iade tutarını bu süre içinde tüketici hesabına aktarır.

Dikkat Edilmesi Gereken Noktalar

- Cayma süresi 14 günle sınırlıdır; bu sürenin sonunda cayma hakkı kaybolur.

- Kamu kurumlarına ödenen zorunlu masraflar dışındaki tüm dosya masrafları iade edilmelidir.

- Cayma bildiriminde gecikme olması durumunda faiz ve diğer masraflar tahsil edilebilir.

Bilgi Notu:

Cayma hakkı, 6502 sayılı Tüketici Kanunu kapsamında güvence altına alınmıştır; bu hak tüketiciyi korurken, bankaya da sürecin net bir şekilde yürütülmesini sağlar.

Kısaca:

- Cayma süresi: 14 gün

- Bildirim: Yazılı olarak bankaya iletilir

- İade süresi: En geç 30 gün içinde geri ödeme

- Masraflar: Zorunlu dışındaki tüm masraflar iade edilir

- Geç kalındığında: Faiz ve ek masraflar uygulanabilir

Ticari kredi cayma hakkı var mı?

Ticari krediye ilişkin cayma hakkı, tüketici kredilerinden farklı düzenlenir.

Ticari (tacir) kredilerde 14 günlük koşulsuz cayma hakkı bulunmaz; sözleşmede belirtilen koşullar çerçevesinde erken kapama ve masraf iadesi düzenlenir.

Ticari Kredinin Tanımı ve Kapsamı

Ticari kredi, işletme, esnaf, şirket veya tüzel kişi gibi “tacir” statüsündeki müşterilere verilen kredi türüdür. Bu krediler, Tüketicinin Korunması Hakkında Kanunu’nun kapsamı dışındadır ve Türk Ticaret Kanunu (TTK) ile Yargıtay içtihatları çerçevesinde değerlendirilir.

Cayma Hakkı Durumu

Tacirler, kredi sözleşmesini imzaladıktan sonra 14 gün içinde hiçbir gerekçe göstermeksizin sözleşmeden cayma hakkına sahip değildir. Yargıtay Hukuk Genel Kurulu kararlarına göre, tacir “basiretli iş adamı” gibi davranmak zorundadır; bu nedenle sözleşme şartları bağlayıcıdır ve keyfi cayma mümkün değildir.

Erken Kapama ve Masraf İadesi

* Erken kapama durumunda, tacirler faiz indirimi alabilir; ancak sözleşmede açıkça belirtilen “erken kapama komisyonu” (makul oranlarda) tahsil edilebilir.

* Dosya masrafı, operasyonel maliyet gibi bankanın gerçek giderleri sözleşmede yer alıyorsa iade edilmez; “haksız şart” niteliğindeki ek ücretler ise dava konusu olabilir.

Bilgi Notu:

Tacirlerin cayma hakları, Tüketici Kanunu’nun 14 günlük şartına tabi değildir; yalnızca sözleşmede düzenlenen erken kapama şartları ve Yargıtay içtihadı geçerlidir.

Kısaca:

- Ticari kredi, tacirlere verilir; tüketici koruması kapsamı dışındadır.

- 14 günlük koşulsuz cayma hakkı yoktur.

- Erken kapama komisyonu sözleşmede belirtilmişse uygulanabilir.

- Gerçek operasyonel masraflar iade edilmez; haksız ek ücretler dava edilebilir.

VakıfBank kredi cayma hakkı kaç gün?

VakıfBank kredi cayma hakkı, kredi sözleşmesinin imzalandığı tarihten itibaren 14 gün içinde kullanılabilir. Bu süre içinde müşteri, herhangi bir gerekçe göstermeksizin ve ceza ödemeden krediden vazgeçebilir.

Cayma Hakkı Süresi

Müşteri, kredi sözleşmesini imzaladığı tarihten itibaren 14 gün içinde cayma hakkını kullanabilir. Bu süre içinde kredi iptali için ek bir koşul aranmaz.

Cayma Talebinin Bildirimi

Cayma talebi, banka şubesine yazılı olarak veya mobil bankacılık, kayıtlı e‑posta gibi kalıcı veri saklayıcıları üzerinden iletilmelidir. VakıfBank’ın ön bilgilendirme formlarında cayma bildirimi için özel alanlar bulunur.

Mali Yükümlülükler ve İade İşlemleri

- Anapara iadesi: Çekilen anapara bankaya geri verilmelidir.

- Faiz: Kredinin kullanıldığı gün ile anaparanın iade edildiği gün arasındaki süreye ilişkin akdi faiz ödenir.

- Ücret iadesi: Kredi tahsis ücreti, sigorta masrafı gibi yasal kesintiler dışındaki tüm ücretler, cayma bildiriminin bankaya ulaşmasından itibaren 7 gün içinde iade edilir.

Bilgi Notu:

Cayma hakkı süresi içinde yapılan başvuru, tüketicinin krediye dair tüm masraflardan (kredi tahsis ücreti, sigorta vb.) muaf tutulmasını sağlar; yalnızca yasal zorunlu vergiler iade edilemez.

Kısaca:

- Cayma hakkı süresi: 14 gün

- Bildirim kanalları: yazılı, mobil bankacılık, e‑posta

- Anapara iadesi zorunludur

- Kullanılan gün sayısına göre sadece akdi faiz ödenir

- Ücret iadesi 7 gün içinde tamamlanır

VakıfBank kredi cayma hakkı nedir?

VakıfBank kredi cayma hakkı, tüketicinin çektiği krediden belirli bir süre içinde hiçbir ceza ödemeden vazgeçebilmesini sağlayan yasal bir güvence mekanizmasıdır. Bu hak, özellikle anlık kararlarla çekilen kredilerde tüketiciyi korur ve 14 gün içinde kullanılabilir.

Cayma Hakkı Süresi ve Bildirim Şekli

Kredi sözleşmesinin imzalandığı tarihten itibaren 14 gün içinde, tüketici gerekçe göstermeksizin ve cezai şart ödemeden cayma talebinde bulunabilir. Talep, banka şubesine yazılı olarak ya da mobil bankacılık, e‑posta gibi kalıcı veri saklayıcı kanallarla iletilmelidir.

Mali Yükümlülükler ve İade Detayları

- Anapara İadesi: Çekilen anapara tamamen bankaya geri verilmelidir.

- Faiz: Kredinin kullanıldığı gün ile anaparanın iade edildiği gün arasındaki süre için yalnızca akdi faiz ödenir.

- Ücret İadesi: Kredi tahsis ücreti, sigorta masrafı dışındaki tüm ücretler, cayma bildiriminin bankaya ulaşmasından itibaren 7 gün içinde iade edilir; üçüncü kişilere yapılan vergisel ödemeler iade edilemez.

Bilgi Notu:

Cayma hakkı kullanılmadığında, kredi sözleşmesindeki diğer koşullar ve vade planı geçerli olmaya devam eder; bu yüzden tüketiciler, cayma süresini kaçırmamak için sözleşme tarihini dikkatle takip etmelidir.

Kısaca:

- 14 gün içinde cayma hakkı kullanılabilir.

- Bildirim yazılı veya dijital kanallarla yapılmalıdır.

- Anapara tam iade, sadece kullanılan günler için akdi faiz ödenir.

- Tahsis ücreti ve diğer yasal olmayan masraflar 7 gün içinde geri ödenir.

Yapılandırmada cayma hakkı var mı?

Yapılandırma sürecinde de cayma hakkı bulunmaktadır. 6502 sayılı Tüketicinin Korunması Hakkında Kanun’un 24. maddesine göre, kredi sözleşmesinden 14 gün içinde hiçbir gerekçe göstermeksizin cayma hakkını kullanabilirsiniz. Ancak bu hakkı kullanırken anapara ve işleyen faizi 30 gün içinde geri ödemeniz gerekir.

Cayma Hakkının Kullanımı

Yapılandırma “yeni bir kredi sözleşmesi” olarak değerlendirilir; bu nedenle 14 günlük cayma süresi otomatik olarak geçerlidir. Cayma talebinizi bankaya yazılı olarak bildirdiğinizde sözleşme feshedilir.

Geri Ödeme Şartları

Cayma hakkını kullandığınızda, banka size verilen anapara tutarı ile birlikte yapılandırma sürecinde oluşan faizleri (kredinin kullanıldığı günden iade tarihine kadar) 30 gün içinde geri ödemenizi şart koşar. Bu süre içinde ödeme yapılmazsa, cayma hakkı geçersiz sayılır ve sözleşme şartları yürürlüğe devam eder.

Ücret İadesi

Cayma durumunda, banka tüketiciden aldığı dosya masrafı, sigorta ve benzeri ücretleri (kamuya ödenen vergiler hariç) iade etmek zorundadır.

Bilgi Notu:

Cayma hakkı, yapılandırma sürecinde de geçerli olsa da, geri ödeme yükümlülüğü likidite açısından zorlayıcı olabilir; bu nedenle cayma talebinizi verirken ödeme planını dikkatle değerlendirmeniz önemlidir.

Kısaca:

- Yapılandırmada 14 günlük cayma hakkı vardır.

- Cayma talebi yazılı olarak bildirilir.

- Anapara ve işleyen faiz 30 gün içinde geri ödenmelidir.

- Dosya masrafı ve sigorta ücretleri iade edilir.

- Geri ödeme yapılmazsa sözleşme geçerli kalır.