VakıfBank aracılığıyla hakkımda başlatılan icra dosyası kapsamında aracım üzerine haciz kararı çıkarıldığını öğrendim. B...orcumu ödemek ve dosya avukatıyla pazarlık yaparak yapılandırma imkânlarını konuşmak istiyorum ancak avukata hiçbir şekilde ulaşamıyorum. İnternetten bulduğum iletişim numarasını d...

VakıfBank’a olan borçlarımı, hem icraya düşmüş olanı hem de icralık olmamış kısmı için yapılandırma yaparak uzun süredir... düzenli şekilde ödüyordum. Akbank icra dosyama zaten kesinti yapılırken, ben de VakıfBank’a ayrıca ödeme yapmaya devam ettim. Buna rağmen VakıfBank tarafı süreç boyunca sık sık pr...

VakıfBank’a olan icra borcumla ilgili banka avukatıyla anlaşarak yapılandırma yaptım ve borcumu düzenli olarak ödemeye d...evam ediyorum. Ödemelerimde herhangi bir gecikme ya da aksama olmamasına rağmen, aileme İcra ve İflas Kanunu’nun 89/1 maddesi gereğince icra haciz tebliği gönderildi.

Bu tebligatl...

Yaklaşık 6 aydır VakıfBank kaynaklı icra takibiyle uğraşıyorum. Daha önce borcumu banka ile yapılandırdım ancak bir taks...itimi unuttuğum için tahmini olarak 9.000 TL civarında borcum kaldı. Buna rağmen bankadan kimse bana net bir bilgi vermiyor ve icra dosyasını kapattıramıyorum.

Bu süreçte VakıfBan...

VakıfBank’a ait 14 bin TL’lik borcumu yapılandırmıştım ve yapılandırma kapsamında taksit ödemesi yaptım. Buna rağmen ben...imle hiçbir şekilde iletişime geçilmeden dosyam avukata verilerek icra başlatıldı. Yapılandırma taksit ödememe dair dekontum mevcutken, herhangi bir uyarı, bilgilendirme veya taraf...

VakıfBank’a ait borcumla ilgili İstanbul Anadolu 2025/65611 esas sayılı banka alacakları dosyası nedeniyle f** t** hukuk... bürosu tarafından uzun süredir tehdit içerikli ve baskı kuran aramalara maruz kalıyorum.

Yaklaşık 6 ay önce VakıfBank Genel Müdürlüğü ile sulh yoluna giderek borcum için 12 eşit ...

VakıfBank’a olan yapılandırma borcumu 31.05.2025 tarihinde tamamen ödememe rağmen, e-Devlet üzerinden baktığımda ilgili ...icra dosyamın hâlâ aktif olarak göründüğünü fark ettim. Borcun bitmiş olmasına rağmen dosyanın kapatılmaması hem sicilimi olumsuz etkiliyor hem de ileride sorun yaşamaktan endişe d...

F**** E**** E***** Hukuk Bürosu tarafından adıma VakıfBank kaynaklı bir icra takip dosyası açıldı. 40.000 TL olan borcum...un bir anda 85.000 TL olarak ödenmesi gerektiği bildirildi ve bu tutarın yalnızca bir kredi kartı ile tek seferde ödenebileceği belirtildi. Borcun neden bu kadar arttığına dair hiç...

VakıfBank Beşevler Şubesi ile ilgili olarak, Bursa Banka Alacakları İcra Dairesi 2025/8237 numaralı dosyam kapsamında 04....11.2025 tarihinde banka ile birebir yapılandırma protokolü imzaladım. Protokol kapsamında 17.11.2025 tarihli ilk taksitin 200.000 TL olduğu belirtilmiş olup, bu tutarın 100.000 TL...

VakıfBank Balıkesir Edremit Şubesi’nde icra dosyam (ödeme planı numarası: 3704621) ile ilgili yaşadığım sorunu paylaşmak... istiyorum. Yaklaşık iki ay önce banka ile resmi bir yapılandırma sözleşmesi yaptım. Buna rağmen haciz dosyam sürekli artıyor ve aracım hakkında yakalama kararı çıkarıldı. Ayrıca t...

10.07 2025 tarihinde BDDK'nın isteği üzerine devletin onayladığı ve resmi gazetede yayınlan Kredi borçlarının ve kredi k...artı borçlarının yapılandırılması ile ilgili VakıfBank müşterilerine zorluk çıkartmaktadır böyle bir uygulama yok diyerek hukuksuzca mağduriyet yaşatmaktadır. VakıfBank ve avukatlı...

VakıfBank ek hesaba borcum vardı yapılandırma yaptım taksit ödeyemedim avukata devredip icra dosyası açılmış 150 bin ola...n borcuma karşılık avukat 240 bin talep ediyor. Şuan bunu ödeyemem ama işlerim düzeldi 8 bin olan taksitimi 30 bin yapalım aylık ödeyeyim demem rağmen avukattan olumsuz yanıt aldım...

Merhaba, VakıfBank'ta yapılandırma kredim vardı ve gecikme nedeniyle icralık oldum. Emniyet mensubu olarak görev yapıyor...um. Yakın zamanda tayinim çıktığı için yol harcırahı adı altında bir ücret maaş hesabıma yatacak. 6245 sayılı Harcırah Kanunu'nun 61. maddesine göre bu ücretin haczedilmesi kesinli...

VakıfBank Yetersiz Bilgilendirme Ve Hukuka Aykırı Süreçlerle Mağduriyet Yaşadım

Mobil uygulamaya giriş yapamadığım ve cihazım NFC doğrulama yapmadığı, kredi kartımda fiziksel olarak elimde olmadığı iç...in, ayrıca şehir dışında bulunduğumdan borç bilgilerimi takip edemedim. İlk fırsatta Kuşadası Sahil Şubesi'ne gittiğimde, mobil şifremi alıp KMH hesabım ve kredi kartım için yapıla...

VakıfBank İcra Dosyam Borç Ödememe Rağmen Kapanmadı Kimse İlgilenmiyor

VakıfBank'a olan k. Kartı borcumu icra dosyası açıldıktan sonra ödedim 10 gün geçmesine rağmen dosya kapanmadı. Avukatlı...k bürosunu arıyorum dosya ya bakan Eylül diye biri arayacak sizi diyorlar ne arayan var ne soran. Zaten icralık olmadan önce kaç defa gittim VakıfBank'a yapılandırma yapın diye ilg...

5

Çözüldü

Borç Yapılandırma Talebime Olumsuz Ve Kaba Yaklaşım

"Çok teşekkürler VakıfBank yetkilileri benimle çok ilgilendiler ve yapılandırma için kendi avukatlarını yönlendirdiler ve bana uygun ödeme planı sunuldu çok minnettarım"

VakıfBank'tan 56.000 TL icra borcum var. Bu borcun 36.000 TL'sini ödeyip ka...lanı 4 taksite bölmek istedim. Ancak yetkililer, konuşmamı tamamlamama fırs...

T.C.: 248*****358

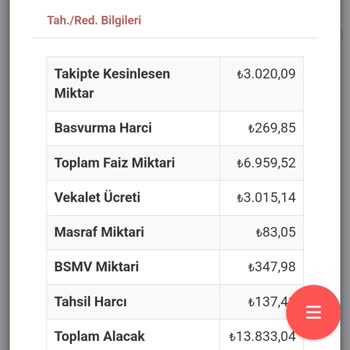

2013 yılında yapılandırma yapmışım, güya bir borcum olduğu söyleniyor. 2020'de icra davası açılmış. Ne...den bu kadar uzun süre beklenildi? Böyle bir borcum yoktur ve hesabıma bloke konuyor. 3.020,09 TL bir borcum olduğu söyleniyor ve yasal faiziyle borç ana paranın üstünde 6.959,52 T...

VakıfBank Dosyam Hakkında Başkaları İle Bilgi Paylaşımı.

Egemen hukuk bürosu Borcumu yapılandırma talebinde bulunduktan sonra tehditvari konuştu. Benimle ilgili bir dosyayı yakı...nlarımı arayarak aile iç huzurumu bozmuştur. Ve KVK gizlilik kapsamında beni küçük düşürme ve aile huzurumu bozukları gerekçesiyle hem VakıfBank hem de hukuk bürosunu mahkemeye ver...

2020 yılında yapılandırdığım borcu öderken, haksız yere icraya verildiğini ve 2020 yılında kapatılan borcun icra dosyası...nın dört yıl boyunca açık tutulduğunu fark ettim. Konu hakkında herhangi bir bilgilendirme yapılmadı. İcra dosyasını kapatmak için harç yatırmak zorunda kaldım. Bankanın ve geri dö...

2019 yılında yapılandırma yapmama rağmen avukat bir ay sonra işlem başlattı. Borcu yapılandırılmış olarak ödemem gerekti...ği, avukatı dikkate almamam gerektiği banka müdürü tarafından söylendi. Borç tamamen ödendi ancak borcun ödendiğini avukatın bilmesine rağmen dava açık tutuluyor.

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Takibe düşen bir borç, VakıfBank ile yapılandırma görüşmesi yapılarak taksitlendirilip indirimli şekilde ödenebilir. Bu işlem, yasal takibin durmasını sağlayabilir ancak yapılandırma anlaşması yerine getirilemezse haciz ve diğer icra işlemleri yeniden yürütülür.

Yapılandırma İmkânı

Takibe düşen borçlar, banka ya da varlık yönetim şirketi ile görüşülerek faiz indirimli veya taksitli ödeme planı oluşturulabilir. Bu süreç, icra takibinin kesinleşmesinden önce de, kesinleşmiş takibin ardından da başlatılabilir.

Başvuru ve Anlaşma Süreci

Borçlu, VakıfBank Şubesi, çağrı merkezi ya da internet bankacılığı üzerinden yapılandırma talebinde bulunur. Banka, mevcut borç tutarı, birikmiş faiz ve masrafları değerlendirerek bir ödeme planı önerir; taraflar bu planı imzalayarak resmi bir taahhüt oluşturur.

Taahhüt İhlali ve Sonuçları

Yapılandırma sözleşmesi, icra dairesinde tutanağa bağlanan resmi bir taahhüttür. Bu taahhütten mazeretsiz bir şekilde sapma, “taahhüdü ihlal” suçunu doğurur ve 3 aya kadar disiplin hapsiyle sonuçlanabilir. Ayrıca, sözleşmenin ihlali halinde banka, yapılandırma indirimlerini iptal eder ve borcu eski (yüksek) tutarıyla birlikte icra takibini yeniden yoğunlaştırabilir.

Bilgi Notu:

Yapılandırma sürecinde verilen taahhüt, yalnızca icra dairesinde tutanağa bağlandığında yasal bağlayıcılık kazanır; telefonla ya da sözlü verilen ödeme sözü, takibi durdurmaz.

Kısaca:

- Takibe düşen borçlar, VakıfBank ile yapılandırılabilir.

- Yapılandırma, faiz indirimi ve taksitli ödeme planı içerir.

- Anlaşma resmi tutanağa bağlanmalı, aksi takdirde taahhüt ihlali suçuna yol açar.

- Taahhüt ihlali durumunda haciz ve icra işlemleri yeniden hızlanabilir.