Hasar parasının yattigini nasıl öğrenirim?

Hasar parası hesabınıza geçti mi? Bu soruya en hızlı yanıtı, resmi sigorta bilgi sistemi ve VakıfBank’ın dijital kanallarını kullanarak alabilirsiniz.

1. E‑Devlet üzerinden SBM sorgulaması yapın

Türkiye’nin resmi sigorta veri tabanı (Sigorta Bilgi ve Gözetim Merkezi – SBM) her poliçenin ödeme ve tazminat durumunu anlık gösterir. turkiye.gov.tr adresine giriş yapın, “Sigorta Bilgi ve Gözetim Merkezi” hizmetini seçin ve T.C. kimlik numaranızla oturum açın. “Hasar Tazminatı” ya da “Poliçe Ödeme Durumu” sekmesinden ilgili sigorta (örneğin “Cankurtaran”, “Kredi Kartı Güvence” vb.) policenizin tazminat tutarının hesabınıza aktarılıp aktarılmadığını görebilirsiniz.

2. VakıfBank Mobil Şube ya da internet şubesinde hasar takibi bölümü

VakıfBank’ın mobil uygulamasında “Sigorta İşlemleri → Hasar Takibi” menüsü bulunur. Buradan poliçe numaranızı girerek hasar talebinizin onay aşamasını, ödeme tarihini ve tutarını görüntüleyebilir, ödeme dekontunu PDF olarak indirebilirsiniz.

3. Çağrı Merkezi veya şube desteği alın

E‑Devlet ve mobil şube üzerinden sonuç alamazsanız, VakıfBank Çağrı Merkezi (444 8 888) veya en yakın şubeye giderek “Hasar ödemesi” konusunda doğrudan bilgi talep edebilirsiniz. Temsilciye poliçe numaranız ve talep tarihini bildirmeniz yeterlidir; sistem üzerinden ödeme durumu anında kontrol edilir.

Bilgi Notu:

Hasar tazminatı, SBM’ye işlendikten sonra VakıfBank hesabınıza otomatik olarak geçer; ödemeyi kontrol etmek için hem SBM hem de VakıfBank dijital kanallarını eş zamanlı kullanmak en kesin sonuç verir.

Kısaca:

- E‑Devlet SBM sorgulamasıyla tazminat durumu kontrol edilir.

- VakıfBank Mobil Şube hasar takibi bölümü ödeme tarihini gösterir.

- Çözüm bulunmazsa çağrı merkezi ya da şubeye başvurulur.

- Poliçe numarası ve talep tarihi hazır bulundurulmalı.

- Ödeme onaylandığında dekont PDF olarak indirilebilir.

İstihsal prim ödemesi nedir?

İstihsal prim ödemesi, sigorta poliçesinin üretim (istihsal) sürecinde ortaya çıkan ve müşteriden tahsil edilen brüt primin bir parçasıdır. Bu tutar, poliçenin net (risk) primine eklenen aracı komisyonu ve istihsal masraflarını kapsar; banka şubesi ya da acente bu gelir üzerinden komisyon elde eder.

İstihsal Nedir?

İstihsal, sigorta poliçesinin tanzim edilmesi, muhasebeleştirilmesi ve geçerlilik kazanması sürecini ifade eder. Bir müşteri temsilcisi tarafından onaylanan poliçe teknik olarak “istihsal edilmiş” sayılır ve bu işlem bankanın gelir yaratma mekanizmasının temelini oluşturur.

İstihsal Priminin İçeriği

İstihsal primi, poliçenin net primi (risk primi) üzerine eklenen aracı komisyonu ve istihsal masraflarını içerir. Bu ek tutar, brüt primin bir parçası olarak müşteriden tahsil edilir ve sigorta şirketine iletilen net primden ayrı olarak banka tarafından alınır.

Tahsilat ve Rolü

İstihsal primi, banka (acente) için doğrudan bir gelir kaynağıdır. Poliçenin istihsal edilmesi, aynı zamanda sigorta şirketinin reasürans anlaşmalarını tetikleyen ilk adımdır; bu yüzden istihsal süreci hem bankanın hem de sigorta şirketinin operasyonel akışında kritik bir adımdır.

Bilgi Notu:

Komisyon oranları mevzuat kapsamında sınırlıdır: hayat sigortalarında %10, diğer sigorta ürünlerinde ise %15‑%20 arasında tavan değerler bulunur.

Kısaca:

- İstihsal, poliçenin üretim ve geçerlilik kazanma sürecidir.

- İstihsal primi, net primi üzerine eklenen aracı komisyonu ve masrafları kapsar.

- Bu prim, brüt primin bir kısmı olarak müşteriden tahsil edilir.

- Banka, istihsal üzerinden komisyon geliri elde eder.

- Komisyon oranları yasal olarak %10‑%20 arasında sınırlandırılmıştır.

Sigorta borcu ödenmezse ne olur?

Sigorta primi zamanında ödenmezse, sigorta şirketi teminatı durdurur ve yasal prosedür çerçevesinde sözleşmeyi feshedebilir. Ödeme eksikliği, noter ya da iadeli taahhütlü mektupla 10 günlük bir ihtar süresi sonunda gerçekleşmezse, sigorta sözleşmesi otomatik olarak sona erer.

İhtar Süresi ve Bildirim

Sigorta şirketi, ödenmemiş primi takiben sigorta ettirene noter aracılığıyla ya da iadeli taahhütlü mektupla 10 gün içinde borcun ödenmesini talep eder. Bu sürede ödeme yapılmazsa, sözleşmenin feshedileceği bildirimi verilir.

Sözleşmenin Feshi

İhtar süresi sonunda borç hâlâ ödenmemişse, sigorta sözleşmesi yasal olarak feshedilir. Fesih sonrası sigorta teminatı durur; yani sigorta şirketi, oluşabilecek bir zararı karşılamaz.

İstisnai Durum – Hayat Sigortası

Bir yıl veya daha uzun süreli hayat sigortalarında prim ödenmezse, poliçe “tenzil” (prim ödenmesinden muaf) duruma geçebilir ve teminat tamamen sona ermez; ancak bu durum sadece hayat sigortaları için geçerlidir.

Bilgi Notu:

Temerrüt halinde uygulanacak yasal sürecin dayanağı, Türk Ticaret Kanunu Madde 1434’te belirtilen 10 günlük ihtar süresidir.

Kısaca:

- Ödenmeyen prim, sigorta teminatının durmasına yol açar.

- Şirket 10 gün içinde ödeme talebiyle ihtar gönderir.

- İhtar süresi içinde ödeme yapılmazsa, sözleşme feshedilir.

- Fesih sonrası sigorta şirketi zararı karşılamaz.

- Uzun vadeli hayat sigortalarında “tenzil” istisnası bulunabilir.

Sigorta para yatırma ne kadar?

Sigorta para yatırma miktarı, tercih edilen sigorta ürününe, kapsamına ve kişisel risk faktörlerine göre değişkenlik gösterir. Tek bir sabit tutar yoktur; DASK gibi zorunlu sigortalar yüzlerce lira iken, kasko, hayat ya da kredi bağlantılı sigortalar on binlerce liraya kadar çıkabilir.

1. Ürün ve Teminat Seçimi

İlk adım, hangi sigorta ürününü (örneğin DASK, kasko, kredi hayat sigortası, evcil hayvan sigortası) ve hangi teminatları (yangın, hırsızlık, işsizlik, veteriner masrafları vb.) istediğinizi belirlemektir. Seçilen teminatların kapsamı, prim tutarının temelini oluşturur.

2. Risk ve Kişisel Faktörler

Prim miktarı, kredi tutarı, kredi vadesi, sigortalının yaşı, sağlık durumu ve seçilen teminatların genişliğine göre aktüeryal hesaplamalarla belirlenir. Örneğin, kredi ödeme güvencesi sigortasında kredi tutarı ve vade uzadıkça prim artar; evcil hayvan sigortasında hayvanın yaşı ve sağlık geçmişi etkili olur.

3. Ödeme Şekli ve İade Süreci

Prim ödemeleri kredi kartı, banka hesabı veya otomatik tahsilat ile yapılabilir. İptal ve cayma hakkı kapsamında, sözleşme tarihinden itibaren 15‑30 gün içinde yapılan iptallerde (vergi ve yasal kesintiler hariç) ödenen prim tamamen iade edilir; bu iade genellikle 5‑15 iş günü içinde banka hesabınıza yansır.

Bilgi Notu:

“Sigorta para yatırma” ifadesi prim ödemesini temsil eder ve tutarı ürünün risk profili, teminat kapsamı ve bireysel faktörlere bağlı olarak değişir; sabit bir fiyat aralığı vermek mümkün değildir.

Kısaca:

- Prim tutarı ürün ve teminat seçimine göre belirlenir.

- Kredi tutarı, vade, yaș ve sağlık gibi risk faktörleri primi etkiler.

- DASK gibi zorunlu sigortalar yüzlerce TL, kasko ve hayat sigortaları on binlerce TL olabilir.

- Ödeme kredi kartı ve banka hesaplarıyla yapılır, cayma süresinde tam iade mümkündür.

- İade süresi genellikle 5‑15 iş günü, banka işleme süresi 1‑3 gün eklenir.

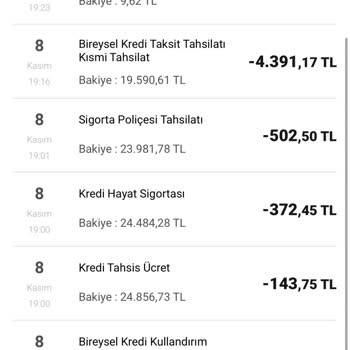

Sigorta tahsilatı ne anlama gelir?

Sigorta tahsilatı, sigorta poliçesi kapsamında belirlenen primin banka ya da sigorta şirketi tarafından nakit, kredi kartı veya otomatik ödeme yoluyla alınması sürecidir. Bu ödeme gerçekleştiğinde sigorta teminatı aktif hâle gelir.

Tahsilat Nedir?

Poliçenin yürürlükte olması için ödenmesi gereken prim, sigorta şirketi ya da aracısı (örneğin VakıfBank) tarafından tahsil edilir. Tahsilat, tek seferlik peşin ödeme ya da taksitli düzenlemeler şeklinde yapılabilir.

Tahsilatın İşleyişi

- Nakit: Şube üzerinden doğrudan ödeme.

- Kredi Kartı: Tek çekim veya taksitli ödeme imkanı.

- Otomatik Ödeme (Havale/EFT): Banka hesabından belirlenen tarihlerde otomatik tahsilat.

Tahsilat ve Teminat Başlangıcı

Prim alındıktan sonra sigorta teminatı devreye girer. Ödeme yapılmazsa, poliçenin kapsamı yürürlüğe girmez ve risk teminatı sağlanmaz.

Tahsilatın Ödenmemesi Durumu

Prim ödenmediği takdirde:

- Sigorta şirketi teminatı başlatmaz.

- Sözleşme, ödeme yapılmadığı sürece feshedilebilir (TTK Md. 1434).

- İlgili tüketici, teminatın aktif olması için ödeme yapmalı ya da poliçeyi iptal etmelidir.

Bilgi Notu:

Tahsilatın gerçekleşmesi, sigorta teminatının aktive olması için ön şarttır; bu yüzden ödeme tarihlerini kaçırmamak teminat güvencesi açısından kritiktir.

Kısaca:

- Sigorta tahsilatı, primin alınmasıdır.

- Nakit, kart ve otomatik ödeme seçenekleri bulunur.

- Ödeme tamamlandığında poliçe yürürlüğe girer.

- Ödeme yapılmazsa teminat başlamaz ve sözleşme feshedilebilir.