"VakıfBank ve şikayet var com çalışanlarına sonsuz teşekkürler. Sorun tamamen Türkiye sigorta tarafından kaynaklıydı."

22 Temmuz 2026 tarihinde VakıfBank mobil uygulaması üzerinden yanlışlıkla D...ASK poliçesi işlemi yaptım. 89478571 numaralı DASK poliçesi için Türkiye Si...

VakıfBank Bahçelievler Şubesi’ne, 25.06.2026 tarihinde sona eren konut kredime bağlı poliçelerimin ve DASK sigortamın ip...tali ile dosyamın kapatılması talebimi iletmek için defalarca ulaşmaya çalıştım. Ancak şubeye telefonla hiçbir şekilde erişemiyorum, aramalarıma cevap verilmiyor ve tarafıma herhan...

VakıfBank nezdindeki hesabımdan 27.06.2026 tarihinde, bilgim ve onayım dışında DASK sigortası yenileme bedeli tahsil edi...lmiştir. Üstelik bu kesinti, sigortamın bitiş tarihi olan 02.07.2026’dan yaklaşık bir hafta önce yapılmıştır. DASK poliçemi daha uygun fiyatla farklı bir sigorta şirketinden yaptır...

"Tarafıma bugün bankadan dönüş sağlandı çok teşekkür ederim iyi ki varsınız."

Bursa İnegöl VakıfBank şubesine bağlı olarak konut sigortası ve zorunlu dep...rem sigortası poliçelerimle ilgili 10 gündür çözülmeyen bir sorun yaşıyorum...

2025 yılının 5. Ayında VakıfBank üzerinden konut kredisi kullandım ve bu krediyi 2025 yılının 8. Ayında tamamen kapattım.... Buna rağmen 2026 yılının 5. Ayında, bilgim ve onayım olmadan DASK poliçemin yenilendiğine dair mesaj aldım ve 02.05.2026 tarihinde hesabımdan 2.474,08 TL prim çekildiğini gördüm....

Türkiye Sigorta kapsamında VakıfBank aracılığıyla düzenlenen DASK poliçem, bilgim ve onayım dışında 28.03.2026 tarihinde... yenilenmiş ve bağlı bulunduğum banka hesabımdan ücret çekilmiştir. Herhangi bir talebim veya onayım olmamasına rağmen poliçemin otomatik olarak yenilenmesini ve bunun için hesabım...

Yaklaşık bir ay önce evim için VakıfBank mobil üzerinden zorunlu deprem sigortası yaptırdım; ancak evimi 10 gün önce sat...tım. DASK iptali için mobil bankacılık üzerinden defalarca iptal işlemi yapmama rağmen, açıklama yapılmadan iptal işlemi reddedildi. Sonra müşteri temsilcisi aracılığıyla aynı işle...

VakıfBank Ankara OSTİM Bağdat Şubesi tarafından, Ankara Alcı Mahallesi’nde bulunan ve yaklaşık sekiz ay önce satmış oldu...ğum, artık benim üzerime kayıtlı olmayan ev için DASK poliçesi düzenlenmiştir. Üzerimde olmayan bir eve nasıl sigorta yapıldığına dair defalarca itiraz etmeme rağmen herhangi bir a...

1

Satışı Yapılan Eve Otomatik DASK Poliçesi Düzenlenip Ücret Tahsil Edilmesi

VakıfBank’ta daha önce konut kredim bulunan ve sonrasında satışını yaptığım evim için, 8 Aralık tarihinde hesabımdan oto...matik olarak DASK sigortası poliçesi düzenlenmiş ve 1 yıllık poliçe bedeli olarak 2.023,29 TL tutar çekilmiştir. Oysa ilgili evi satmış ve konut kredimi tamamen kapatmış olmama rağ...

Aralık 2021 yılında VakıfBank İstanbul Merter Şubesi’nden konut kredisi kullandım. Kredi nedeniyle zorunlu olarak DASK v...e konut sigortaları yapıldı ve kredi bitene kadar her sene bu zorunlu sigortalar düzenli olarak yenilendi. 2025 yılı Ağustos ayında aynı şubeye giderek kredi borcumu kapattım ve aç...

07.03.2025 başlangıç ve 07.03.2026 bitiş tarihli, 53553404 numaralı DASK poliçem, 28.08.2025 tarihinde satmış olduğum da...ire için hâlâ üzerimde görünmektedir. Evi satın alan yeni malik kendi adına ayrıca DASK poliçesi yaptırmış ve aynı taşınmaz için çifte poliçe oluşmuştur. Bu durum mevzuata aykırı o...

VakıfBank Ümraniye sanayi şubesi bilgim dışında 3 adet DASK sigortası kesmiş. Poliçeleri mobil bankacılıktan iptal edemi...yorum. Kredi borcumu ödemedim. Kalmadı. Sigortayı başka yerden yaptıracağım iptal edilmesini istiyorum. Şubeyi arıyorum ulaşamıyorum. Çağrı merkezi yardımcı olmuyor.

Zorunlu Deprem Sigortası İptalinde Şube-Mobil Bankacılık Arasında Mağduriyet

13.04.2025 tarihinde VakıfBank'tan zorunlu deprem sigortası yaptım. İptali için müşteri hizmetlerine başvurdum, Adana Ba...raj Yolu şubesinden yapıldığı, iptal edemediklerini şubeye gitmem gerektiğini söylediler. Ben bu poliçeyi şubeden değil mobil bankacılık üzerinden yaptım. Şubede bizden yapılmadığı...

1

Kapatılan Konut Kredisine Yeniden Sigorta Yapılması Ve DASK İptal Sorunu

VakıfBank'tan aldığım konut kredisini kapatıp evi sattım ancak sattığım eve tekrar konut ve DASK sigortası yapıldı. Konu...t sigortasını iptal ettirdim ama DASK'ı iptal etmediler. Başkasının evine sigorta yaptırmış oldum. Yardımcı olunmasını istiyorum...

Ankara Pursaklar VakıfBank şubesinden, bana haber verilmeden ve iznim olmadan DASK sigortası yapılmış. Bana sorulmadan v...e fikrim alınmadan böyle bir işlem gerçekleştirilmiş. Belki ben başka bir sigorta yaptırmak isteyecektim ya da farklı bir yere yaptıracaktım. Benim beyanım olmadan nasıl böyle bir ...

2

VakıfBank DASK Sigortası İptal Sorunu Ve Ulaşım Zorluğu

Yaklaşık 2 yıl önce sattığım ev için hala benden DASK sigortası kesiliyor. Geçen sene bile kesilmemesi lazımdı ama yine ...kestiler. İptali için ne zamanım ne de enerjim vardı. Az para diye çok önemsemedim ama bunun hala devam etmesi çok saygısızca bir şey. VakıfBank Zonguldak şubesinin telefonlarına u...

Isparta merkez VakıfBank şubesinden konut kredisi kullandım. Daha sonra evimi satmak için konut kredisini kapattım ve ev...imi sattım. Evimi sattıktan sonra VakıfBank şubesine giderek dilekçelerimi yazdım ve sigortalarımın iptal olmasını istedim. Çünkü benim o evle bir alakam kalmadı. Bankanın yapmış o...

VakıfBank mobil bankacılık üzerinden DASK poliçesi yaptırdım. Yaptırmadan önce dairenin satışı sonrası iptal edilip edil...mediğini sordum. Trafik sigortası gibi satış sonrası iptal yaptırabilirsiniz diye hem VakıfBank müşteri temsilcisinden hem de Türkiye Sigorta müşteri temsilcisinden bu şekilde ceva...

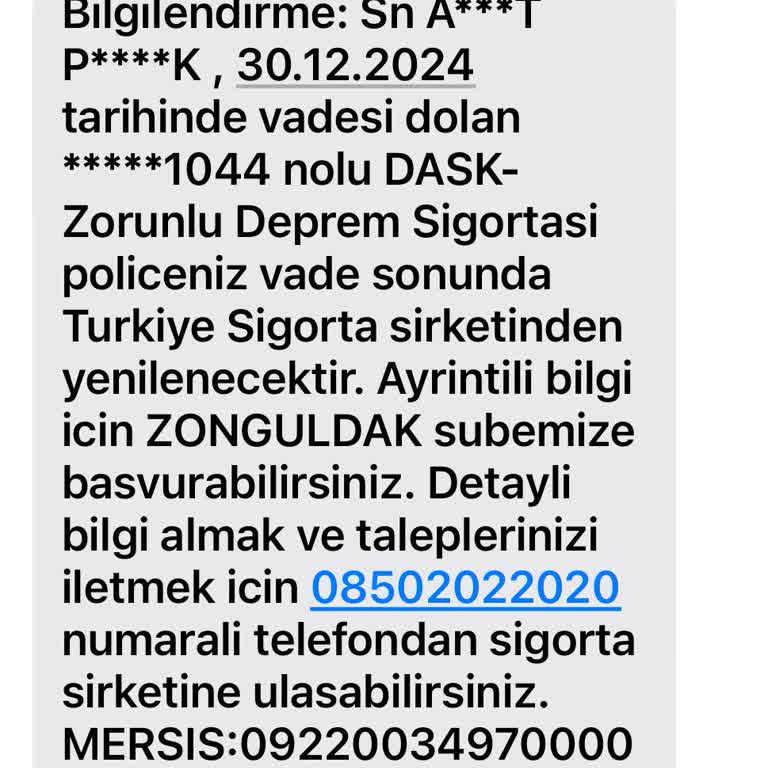

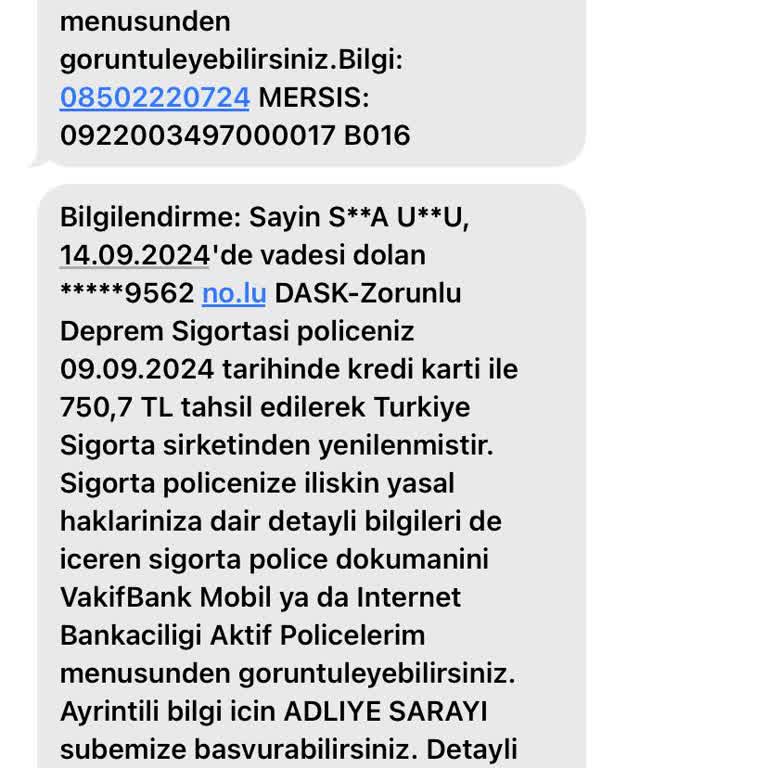

Kullanmış olduğum kredi ile alakalı tarafıma DASK zorunlu deprem sigortası yapılmış bu doğrultuda kredi kartımdan iznim ...olmadan 750,7 TL para kesintisi yapılmıştır. Bu doğrultuda poliçemin iptal edilmesini ve bu tutarın kredi kartıma yatırılmasını talep ediyorum. Aksi halde iznim olmadan çekilen bu ...

Tarafıma ait kredi kartımdan 28.07.2024 tarihinde Türkiye sigorta şirketi ne ait Sarı Panjur konut paketi sigortasının i...stihsal prim ödemesi olarak 1.871 TL (işlem no 2024009679414881) ve 06.08.2024 tarihinde Konut Sigortası Poliçesi istihsal prim ödemesi adı altında 3.092,63 TL (işlem no 2024010116...

VakıfBank Kocaeli Derince şubesinden çekmiş olduğum kredi için 323912939 numaralı poliçe Sarı Panjur konut paket sigorta...sı poliçesi, iznim ve bilgim olmadan Türkiye Sigorta şirketi tarafından VakıfBank’ a ait olan kartımdan, 11099,9 TL olarak bilgim dışında tahsil edilerek yenilenmiştir. Bu Sarı Pan...

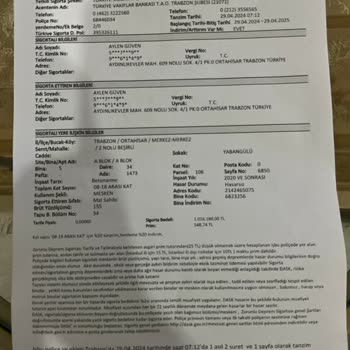

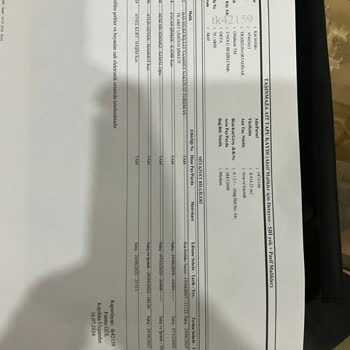

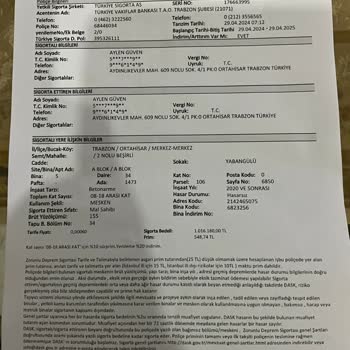

2022 yılında Trabzon Ortahisar ilçesi 2 numaralı Beşirli Mahallesi'nde Türkiye Vakıflar Bankası Trabzon Şubesi'nden konu...t kredisi kullanarak daire satın aldım. Aldığım daireye 2022 yılında DASK yapılmış ve prim tarafımdan ödenmiştir. Bu daireyi aynı yıl içinde satmama rağmen, 2023 yılında ek hesabım...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Yapılan DASK poliçesini iptal etmek, belirli koşullar ve resmi bir başvuru süreci gerektirir. İptal talebinizin kabul edilebilmesi için geçerli bir iptal nedeni ve gerekli belgeler sunulmalıdır.

İptal Sebepleri

DASK poliçesi yalnızca aşağıdaki durumlarda iptal edilebilir:

- Mükerrer sigorta: Aynı taşınmaz için iki ayrı DASK poliçesi düzenlenmişse, daha yeni olanın iptali gerekir.

- Riskin ortadan kalkması: Binanın yıkılması, kentsel dönüşüm, yangın, heyelan gibi durumlarla tamamen kullanılamaz hale gelmesi.

- Yanlış kapsama: Taşınmazın konut yerine ticari amaçla kullanıldığı veya tapu kaydının DASK kapsamı dışında olduğu tespit edilirse.

- Kaçak yapı: Poliçe düzenlendikten sonra yapının ruhsatsız veya kaçak olduğu resmi makamlarca belirlendiğinde.

İptal İşlemi Adımları

1. Yazılı başvuru hazırlayın: Poliçeyi düzenleyen sigorta şirketine (örneğin Türkiye Sigorta) iptal talebinizi içeren bir dilekçe gönderin.

2. Gerekli belgeleri ekleyin:

- Mükerrer poliçe örneği, yıkım tutanağı, kentsel dönüşüm kararı, ruhsat veya kaçak yapı belgesi gibi iptal nedeninizi kanıtlayan evraklar.

3. Başvuruyu iletin:

- VakıfBank şubesine giderek ya da mobil/İnternet bankacılığı üzerinden “Sigortalar” menüsünden ilgili belgeleri yükleyebilirsiniz.

- Alternatif olarak, sigorta şirketine doğrudan posta veya e‑posta yoluyla da gönderebilirsiniz.

4. İptal onayı ve geri ödeme: Sigorta şirketi başvurunuzu değerlendirir, iptal onayı verir ve kullanılmayan sigorta süresi için gün esaslı prim iadesi yapar.

Dikkat Edilmesi Gerekenler

İptal talebinizin geçerli olabilmesi için belgelerin eksiksiz ve resmi nitelikte olması şarttır. İptal onayı alınmadan prim iadesi gerçekleşmez.

Bilgi Notu:

Poliçe iptali sadece yukarıda belirtilen durumlarla sınırlıdır; keyfi iptal talepleri reddedilir.

Kısaca:

- Mükerrer, risk ortadan kalkması, yanlış kapsama veya kaçak yapı durumları iptal sebebidir.

- Yazılı başvuru ve ilgili belgelerle sigorta şirketine başvurun.

- VakıfBank kanalları üzerinden de iptal talebinizi iletebilirsiniz.

- Onay sonrası kullanılmayan prim gün esaslı olarak iade edilir.