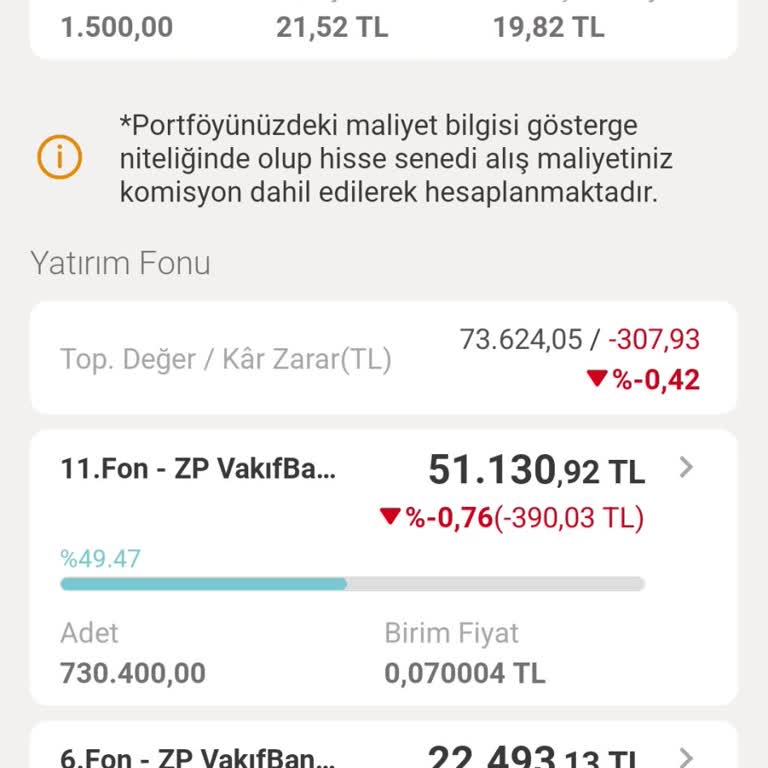

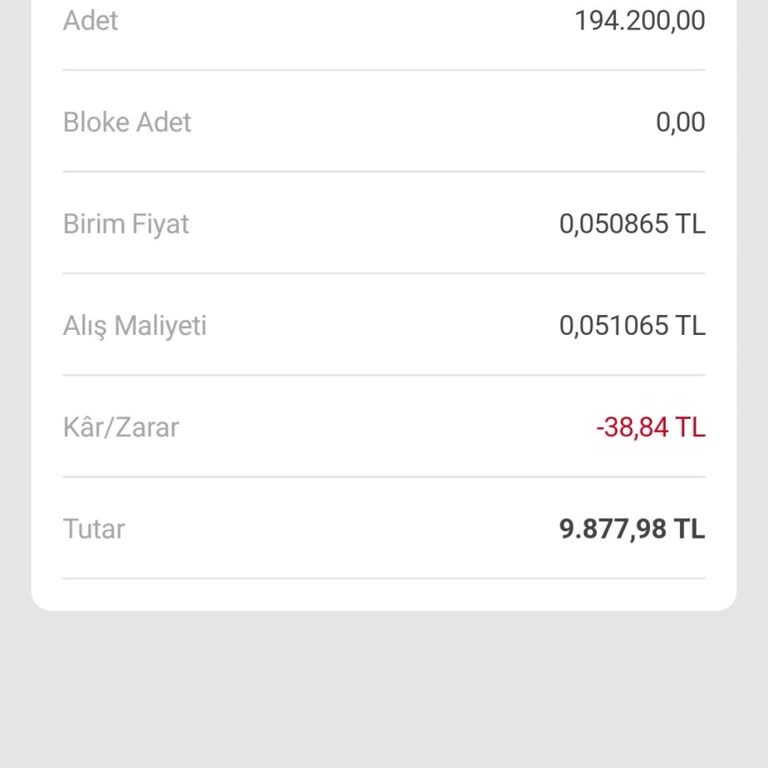

17.10.2025 tarihinde saat 22:30 civarında VakıfBank internet bankacılığı üzerinden “VakıfBank Kısa Vadeli Borçlanma Fonu... (11.) ” fonundan alım işlemi gerçekleştirdim. İşlemi tamamladıktan hemen sonra fon bakiyemde 2501 lira anında zarar göründü ve bu zarar bir gündür değişmeden devam ediyor.

Konu i...

VakıfBank mobilden kısa vadeli borçlanma fon aldım (11. Fon) aldım, 210 TL kesinti yapmıştır, fon alırken neden uyarı ve...rilmiyor, daha önce fon alırken kesinti yapılmıyordu, daha Herhangi bir kar elde etmeden bu kesiti nedeni ne. Acilen paramın iadesi ve bir açıklama bekliyorum.

VakıfBank 11. Fon Kısa Vadeli Borçlanma Araçları'nı dün gün içerisinde aldım. Saat 17.00'den sonra -390 TL yazdı, bu ned...ir anlamadım. Bu fondan bir daha kesinlikle almayacağım. VakıfBank, hiç olmadı verirken 20-30 TL, alırken -390 TL. Gerekli bir açıklama bekliyorum.

VakıfBank 11. Fon kısa vadeli borçlanma son bir haftadır zarar yazıyor. Bu piyasada günlük getiri sağlayan fon nasıl olu...yor da zarar yazıyor bankayı arayıp soruyorum aradığım kişi yatırımdan da mevzudan da anlamıyor. Daha profesyonel banka ile çalışmak lazım nakitimi gün itibariyle çekeceğim hoşça k...

VakıfBank kısa vadeli borçlanma araçları para piyasası fonu aldım. Fon TL tutarı 241.000 TL iken ertesi gün tam bir gün ...sonra 471 TL zarar yazıyordu. Müşteri hizmetlerini aradım ve aldığım cevap risk içermektedir. Yazan zarar doğrudur şeklinde oldu. En az riskli bir para fonunda bu kadar zarar kabul...

VakıfBank'tan aldığım 11. Fon kısa vadeli borç araç fonu, aldığım gibi zarar gösterdi. Böyle bir şey olması mantıklı mı?... Daha önce başıma böyle bir şey gelmedi, normalde kâr etmesi gerekmiyor mu? Bir açıklama bekliyorum. Daha yüksek bir meblağ yatırsam ki yatırmışlığım da var, böyle bir sorun mu yaş...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Kısa vadeli borçlanma fonu, yatırımcının parasını 25‑90 gün arasında vadeli devlet ve özel sektör tahvilleri, repo ve benzeri borçlanma araçlarına yönlendirerek, mevduat faizlerinden daha yüksek getiri hedefleyen bir yatırım fonudur. Fon, ortalama vadesi kısa olduğu için faiz değişimlerine karşı daha az risk taşır, ancak vade uzadıkça değer kaybı riski de bulunur.

Tanım ve İçerik

Kısa Vadeli Borçlanma Araçları Fonları (örnek: VKT), portföyünün aylık ağırlıklı ortalama vadesinin 25‑90 gün arasında olması şartını taşır. Portföyde devlet tahvilleri, özel sektör bonoları ve ters repo gibi kısa vadeli borçlanma enstrümanları bulunur.

Vade ve Risk Seviyesi

Ortalama vade 25‑90 gün olduğu için risk değeri 1‑2 olarak sınıflandırılır; bu, para piyasası fonlarına göre bir kademe daha riskli ancak uzun vadeli tahvil fonlarından daha düşük riski ifade eder. Faiz artışları durumunda tahvil değerinde geçici düşüşler yaşanabilir.

Getiri ve Avantajlar

Fon, mevduat ve repo faizlerinin üzerinde, kısa vadeli tahvillerden elde edilen spread (fark) sayesinde ek getiri sağlamayı amaçlar. Orta vadeli (1‑3 ay) nakit parkı için uygun bir araçtır ve likidite açısından para piyasası fonlarına yakın bir yapı sunar.

İşlem Saatleri ve Valör

Alım‑satım emirleri bankanın işlem saatlerine göre değerlendirilir. 13:30 öncesi verilen alım emri aynı gün kapanış fiyatı üzerinden işleme alınır; 13:30 sonrası emir bir sonraki iş günü (T+1) gerçekleşir. Satış emri verildiğinde nakit genellikle ertesi iş günü (T+1) hesaba geçer.

Vergi ve Stopaj

Kısa vadeli borçlanma fonlarından elde edilen kâr, fonun alındığı tarihe göre %10, %15 veya %17,5 stopaj oranına tabi olabilir. 1 Şubat 2025‑8 Temmuz 2025 tarihleri arasında fon alımları %15 stopajla vergilendirilir.

Bilgi Notu:

Fonların ortalama vadesi yasal olarak 25‑90 gün arasında tutulmalıdır; bu süre fon yöneticisi tarafından günlük olarak optimize edilir.

Kısaca:

- Kısa vadeli borçlanma fonu, 25‑90 günlük vadeli tahvil ve repo gibi enstrümanları içerir.

- Risk seviyesi 1‑2, mevduata göre daha yüksek getiri potansiyeli sunar.

- Alım‑satım işlemleri 13:30 öncesi aynı gün, sonrası bir sonraki iş günü gerçekleşir.

- Stopaj oranı fon alım tarihine göre %10‑%17,5 arasında değişir.