30 Haziran 2026 tarihinde saat 11.00–12.00 arasında Manisa Yunusemre millet çarşısı’ndaki A101 mağazasına 4 arkadaş su a...lmak için girdik. Mağazada ismini bilmediğim bir görevli, bize tombank hadi kartı alırsak 400 TL’lik alışverişin ve Lipton çayın bize bedava olacağını söyledi. Kart aidatı olup olm...

Annem g**k*** adına, Antalya Kepez Ahatlı Mahallesi’indeki A101 mağazasında 25.02.2026 tarihinde Tom Bank Hadi Kart zorl...a satılmıştır. Anneme bu kartın bir indirim kartı olduğu söylenmiş, herhangi bir banka ürünü olduğu, hesap açıldığı veya kredi kartı niteliğinde olduğu açıkça anlatılmamıştır. Anne...

2026 Nisan ayında A101 marketinde alışveriş yaptığım sırada, çeşitli hediye ürünler ve avantajlar vaat edilerek Hadi Tom... Bank kredi kartı başvurusu yapmam için yoğun şekilde yönlendirildim. Başvuru esnasında özellikle kart aidatı ya da benzeri herhangi bir ücret olup olmadığını sordum; buna rağmen g...

A101 Kadıköy Halitağa şubesinde bana Tom Bank Hadi kredi kartı satıldı. Çalışanlar bu karttan harcama yaptığımda hediye ...para kazanacağımı söyleyerek kartı almam için yönlendirdi. Aradığım ürünü bulamadığımı ve alışveriş yapmayacağımı söylememe rağmen kartı yine de aldırdılar.

Herhangi bir harcama y...

2026 Nisan ayının ilk haftasında İzmir Buca Kuruçeşme Mahallesi A**** P******** Bulvarı 43b adresinde bulunan A101 marke...tinde alışveriş yaptığım sırada, çeşitli hediye ürünler ve avantajlar vaat edilerek Hadi Tom Bank kredi kartı başvurusu yapmam için yoğun şekilde yönlendirildim. Başvuru esnasında ...

A101 Hadi Kart’ı normal bir şekilde kullanırken, İzmir’deki bir mağazanızda çalışan personel kartta güncelleme yapılacağ...ını söyleyerek beni bir üyeliğe dahil etti. Neye, hangi şartlarla üye yapıldığımı o esnada açıkça anlayamadım ve sonrasında bilgim ve onayım dışında tarafıma borç çıkarıldı. Benden...

A101 Hadi Kart’ı Kırklareli Lüleburgaz’da kullanıyorum. Kartım 1000 TL limitliydi ve ben yurt dışına gidip geldikten son...ra, 15 Mayıs’tan beri borç nedeniyle hesabımın blokeye alındığını öğrendim. Hesaba para gönderiyoruz ancak para tekrar geri geliyor, kartı ve hesabı aktif olarak kullanamıyorum.

B...

Hadi Kart fiziksel kartımla yaşadığım sorun nedeniyle bu şikayeti yazıyorum. Nisan ayından beri borcumu tamamen kapatmak... için uğraşıyorum, yaklaşık bir buçuk aydır İstanbul Bağcılar ilçesindeki A101 marketlerini tek tek gezdim. Ancak hiçbir market çalışanı konu hakkında bilgi sahibi olmadığı için, b...

Yaklaşık 3 ay önce A101 mağazalarında sunulan Tom Bank A101 Hadi kredi kartını alırken, görevli tarafından bu kartın hiç...bir yıllık kart aidatının olmadığı, kesinlikle aidat alınmayacağı sözlü olarak belirtilerek ikna edildim. Bu bilgiye güvenerek kart başvurumu yaptım ve kartı kullanmaya başladım.

...

2025 Eylül ayında A101 mağazasında “A101 Tom Hadi Bank” kartı aldım. Kartı ilk başta kullanmak istemedim ancak her ay üc...retsiz çay verileceği ve kartın aidatsız, ücretsiz olduğu, herhangi bir aidat ücreti alınmayacağı özellikle söylendiği için kabul ettim. Kart için hiçbir şekilde harcama yapmadım.

...

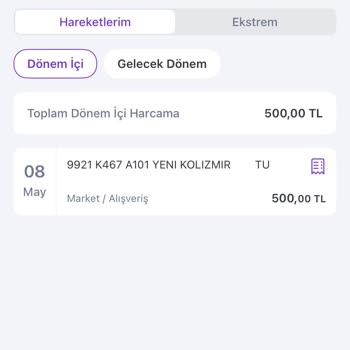

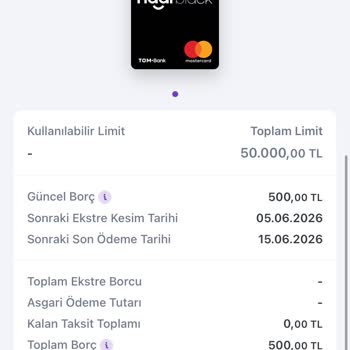

A101 mağazanızda tom Bank Hadi kart başvurusu sırasında bilgim ve onayım dışında 500 TL’lik harcama yapılması nedeniyle ...şikayetçiyim.

İzmir Torbalı’daki A101 şubenizde Hadi kart kaydı oluştururken, görevli bana kartın aktifleşmesi için 500 TL’lik alışveriş yapmam gerektiğini söyledi. Ben de o anda ...

Çankırı Merkez’de A101 market açılışında tarafıma hadi kart verildi ve ben de o dönem kartla bir miktar harcama yaptım. ...Daha sonra kartı kaybettim ve durumu markette tanıtım yapan görevlilere bildirdim. Kartın kapatıldığını, artık kullanıma kapalı olduğunu söylediler, ben de o zamana kadar olan borc...

9 Şubat 2026 tarihinde Denizli ili Merkezefendi ilçesi Selçukbey Mahallesi'nde bulunan A101 mağazasında Tom Hadi Kart ad...lı kartın tanıtımı yapıldı. Burada bana kartın kredi kartı gibi ekstra ücreti olmayacağı, aidat ya da kart kullanım ücreti alınmayacağı özellikle söylendi. Kartı alırken defalarca ...

Mart 2026’da Denizli Pamukkale’deki bir A101 mağazasında Hadi Kart ekibinden bir beyefendinin yoğun ısrarı üzerine Hadi ...Kart aldım. Kartı teslim ederken ismimi ve T. C. Kimlik numaramı aldı, gün içinde aranarak detaylı bilgilendirme yapılacağını söyledi ancak hiçbir zaman aranmadım. Kartı ilk aldığı...

06.05.2026 tarihinde A101 marketinden, çalışanların yoğun ısrarı üzerine Hadi Card Black aldım. Kasadaki personel bu kar...tı verimlilik için önemli olduğunu, puan birikeceğini söyleyerek sürekli almam için baskı yaptı, biz de kırmamak için kartı satın aldık. Herhangi bir sözleşme, bilgilendirme formu ...

A101’in Şehit K******, 1724/5. Sokak, 162. Sokak, Keçiören/Ankara şubesinde 17 Şubat 2026 tarihinde bana ısrar edilerek ...H*** (T**) kart satıldı. Kartı sadece aldığım ilk gün kullandım, daha sonrasında ise yalnızca oluşan borcun asgari ödemesini yapmak için kullandım, onun dışında hiçbir şekilde harc...

A101’in anlaşmalı olduğu Hadi kart uygulaması ve banka süreçleriyle ilgili ...uzun süredir çözülemeyen bir mağduriyet yaşıyorum. Eşimin üzerine olan Hadi...

İstanbul Beykoz Akbaba A101 şubesinde bana A101 çatısı altında satılan Tom Kart, yanıltıcı bir şekilde yönlendirilerek v...erildi. Kartı alırken şartlar ve yıllık kart aidatı konusunda net ve açık bir bilgilendirme yapılmadı, sonrasında ise haksız bir şekilde yıllık kart aidatı adı altında iki aylık sü...

Tom bank Hadi card. A101 'lerde insan yanıltıyorlar. Dakikada kredi kartı veriyorlar limit iki bin tl. Bir ay kullanıyor...sunuz hemen kart kullanım ücreti adı altında 1.000 TL borç. Daha kötüsü A101 gibi bir market zinciri de buna ortak oluyor.

A101 market tarafın dan verilen Hadi Black kredi kartı na 1000. Tl. Aidat yansıtılması. Kartı verirken kart aidatı hakkı...n da herhangi bir bilgi verilmedi. Aidatsız kredi kartı olarak tanıtılarak verildi. 4 aydır çok nadir kullandım. Bilgim dışında, 25 Nisan 2026 tarihin de 1000. Tl aidat yansıtılara...

Aralık ayında Sivas Merkez üniversite içindeki A101 şubenizde çalışan bir personel, Hadi kartı adeta zorla bana sattı. İ...nsanlık edip kabul ettim ancak bana, kartı yalnızca çay almak için kullanabileceğimi, aldığım çayların da kartıma borç olarak yansımayacağını, yani paramdan düşmeyeceğini özellikle...

İzmir Bornova’da, Ege Üniversitesi kampüsü içindeki A101 şubesinde satış danışmanlarının yönlendirmesiyle Tombank Hadi k...redi kartı aldım. Kartı alırken bana bunun hediye çeki olduğu, dilediğim zaman kullanabileceğim söylendi, karttan borç para çekileceği ve bunun bana borç olarak yansıyacağı kesinli...

İki ay önce Eyüp Sakarya Mahallesi’indeki A101 şubesinde, banka görevlisi elemanların yoğun ısrarı ile tombank Hadi kred...i kartı çıkardım. Kartı alırken özellikle “Kart aidatı var mı? ” diye sordum ve bana kesin bir dille aidat ödemesi olmayacağı söylendi.

Bugün gelen mesajla, hiç alışveriş yapmamış...

14 Şubat tarihinde Lüleburgaz A101 şubesinden Hadi Kart aldım. Kartı alırken çalışanlar kartın tamamen ücretsiz olduğunu..., herhangi bir kart ücreti alınmayacağını özellikle belirttiler. İlk ay yaptığım alışverişin ödemesini yaptım ve sonrasında karta tekrar giriş yapmadım, hiçbir alışveriş de yapmadı...

Kart borcunuz hiç ödenmezse, Hadi Kart sözleşmesindeki hızlandırılmış muacceliyet şartı devreye girer; borç aniden tüm tutarıyla talep edilir ve yasal takip süreci başlatılır. Bu süreçte limitiniz dondurulur, kredi notunuz düşer ve 90 gün içinde icra takibi, haciz ve kara listeye düşme gibi ciddi sonuçlarla karşılaşırsınız.

1. Hızlandırılmış Muacceliyet ve Tüm Borcun Talep Edilmesi

Ödeme tarihini iki kez kaçırdıktan sonra banka 30 gün içinde ihtar gönderir. İhtar süresi içinde ödeme yapılmazsa, sadece geciken taksitler değil, vadesi gelmemiş tüm taksitler de muaccel hâle gelir ve bütün borcun (anapara, gecikme cezası, KKDF ve BSMV dahil) derhal ödenmesi gerekir.

2. Yasal Takip ve İcra İşlemleri

90 gün içinde borç ödenmezse, banka dosyayı avukatlık bürosuna devreder ve İcra Dairesi aracılığıyla icra takibi başlatır. Bu aşamada:

- Maaş haczi (%25 oranında) uygulanabilir,

- Banka hesaplarına e‑haciz konulabilir,

- Borç miktarına göre taşınır (araç) veya taşınmaz (gayrimenkul) haczi yapılabilir.

3. Uzun Vadeli Finansal Sonuçlar

İcra takibi sonucunda kullanıcı Türkiye Bankalar Birliği Risk Merkezi nezdinde “yasal takipte” olarak işaretlenir ve bu kayıt 5 yıl boyunca silinmez. Bu durum:

- Kredi kartı, kredi, faturalı hat ve senetli alışveriş gibi finansal ürünlere erişimin engellenmesi,

- Kredi notunun ciddi derecede düşmesi ve yeni kredi başvurularının reddedilmesi anlamına gelir.

Bilgi Notu:

Hadi Kart’ın “Veresiye” ve “Black Kredi Kartı” ürünlerinde temerrüt hükümleri aynı olup, muacceliyet ve yasal takip süreçleri her iki ürün için de geçerlidir.

Kısaca:

- İki kez gecikme → 30 gün içinde ihtar, ardından tüm borç muaccel olur.

- 90 gün içinde ödeme olmazsa → icra takibi, maaş ve banka hesabı haczi başlatılır.

- İcra sonrası → 5 yıl kara liste, kredi notu düşer, yeni kredi ve kart alamazsınız.

- Borç tutarı ne kadar düşük olursa olsun (ör. 35 TL) yasal süreç aynı şekilde uygulanabilir.