VakıfBank’ta bulunan ihtiyaç kredisi ve kredi kartı borçlarım için 6 ay ödemesiz bir yapılandırmadan faydalanmak istiyor...um. Ancak bankaya başvurduğumda tarafıma, yapılandırma yapılabilmesi için borçlarımın %20’si oranında peşinat ödemem gerektiği bilgisi verildi. Bu talep yaklaşık 1 hafta önce ileti...

25.06.2026 tarihinde VakıfBank kredi kartı borcumu ödeyemediğim için mobil uygulamada yapılandırma seçeneği bulamadığımd...an müşteri hizmetlerini arayarak borcumu 60 ay vade ve %4,25 faiz oranıyla yapılandırdım. Ancak aynı dönemde mobil uygulama üzerinden pek çok müşterinin borcunu %3,25 faiz oranıyla...

VakıfBank Tokat Sanayi Şubesi maaş müşterisiyim. Bugün şubeye, 542.000 TL tutarındaki kredili mevduat hesabı borcum ve 1...09.000 TL tutarındaki kredi kartı borcum için, gecikmeye düşmeden önce makul bir yapılandırma talebiyle gittim. Ödeme gücüm varken icralık duruma gelmeden borçlarımı düzenli ve ins...

VakıfBank’a ait 45 bin tl limitli Gold kredi kartı borcumu yaklaşık 3 aydır yapılandıramıyorum. Gerek müşteri hizmetleri..., gerekse şube, gecikmeye düşmemesi gerekçesiyle yapılandırma talebimi sürekli olarak reddediyor. Kart ödemem maaşımdan otomatik olarak çekildiği için ödemekte ciddi anlamda zorlan...

Merhabalar;

İsmim Muhammet Mustafa A***** yaklaşık 10 yıldır sizin bankanızda avantajlı fırsatlarınızdan faydalanmaktay...ım hiçbir bankanın sunmadığı ayrımcılığınız muazzam bir etkiye sahiptir. Lakin benim sorun yaşadığım bir husus var ve bu konu ciddi anlamda önem taşıyor ve benim için çok önemli bi...

Benim adım Aykut İ***. VakıfBank’a olan kredi borcum nedeniyle cezaevinde olduğum dönemde ödemelerimi aksattım ve dosyam... avukata devredildi. Borcumun ana tutarı yaklaşık 150.000 TL olmasına rağmen avukatlar benden 180.000 TL talep ediyor.

Bugün, 24 Haziran tarihinde 0537********25 numaralı telefond...

VakıfBank Procard kredi kartım ile ilgili yaşadığım bir mağduriyeti paylaşmak istiyorum. Daha önce geçirdiğim ciddi kalp... krizi nedeniyle yaklaşık 3 ay çalışamadım ve bu yüzden kredi kartı ödemelerimde aksama oldu. Bunun üzerine VakıfBank şubesiyle görüşerek benden istenen 42 bin tl üzerindeki tutar ...

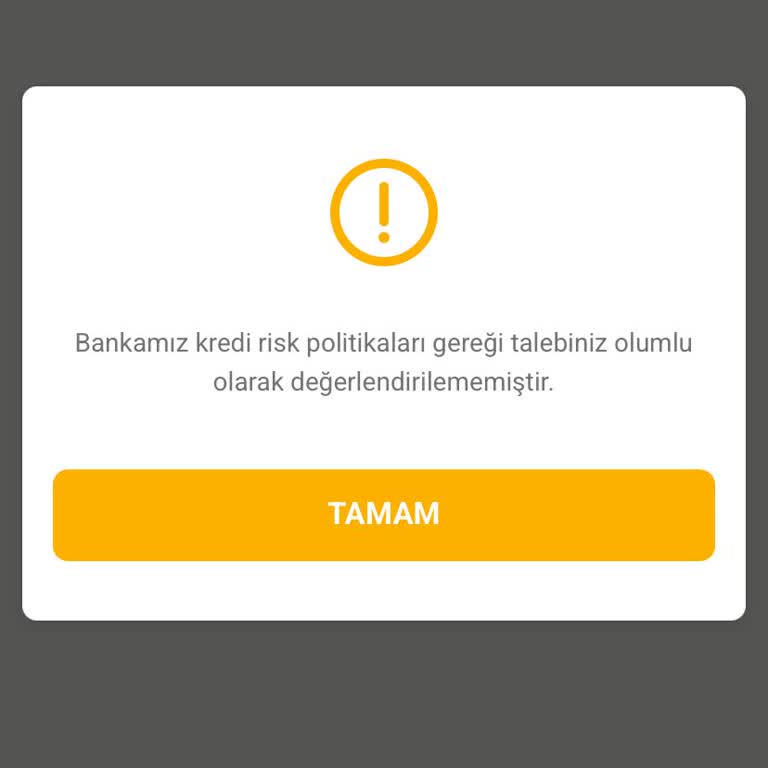

VakıfBank maaş müşterisiyim ve ihtiyaç kredisi ödememde gecikme yaşadığım için son iki aydır sadece kısmi ödeme yapabild...im. Bankadan tarafıma SMS ile 6 ay ödemesiz yeniden yapılandırma yapılabileceğine dair bir bilgilendirme geldi. Bunun üzerine İskenderun Şubesi ile görüştüm; ancak ilk taksitin tam...

VakıfBank kredi kartım için 11 gündür makul bir şekilde yapılandırma talebinde bulunuyorum ancak hiçbir sonuca ulaşamıyo...rum. Mobil uygulamadan sürekli 6 ay ödemesiz yapılandırma bildirimi geliyor, bildirime tıklayıp başvuru yaptığımda ise sistem başvuruyu reddediyor.

Bu süreçte hem mail gönderdim h...

VakıfBank’ta kredi ve kredi kartı borcum toplamda yaklaşık 1 milyon tl’ye ulaştı ve şu an icra aşamasındayım. Aylık 60 b...in tl civarında gelirim olmasına rağmen bu borcu mevcut haliyle ödemem mümkün olmadığı için, uygun taksitlerle yapılandırma talep ediyorum.

Yaklaşık 3 gün önce VakıfBank’ın e‑post...

VakıfBank’ta bulunan ihtiyaç kredisi ve esnek hesap borcum, başlangıçta yaklaşık 850.000 TL iken sürekli işleyen faizler... nedeniyle şu anda yaklaşık 1.500.000 TL seviyesine çıktı. Yaklaşık 66 gündür gecikmede olan bu borcu ödemek ve bu işi makul bir yapılandırma ile çözmek istiyorum ancak banka ile h...

VakıfBank Ankara Yenişehir Şubesi’nde bulunan ve 48 ay vade ile yapılandırılmış borcum için aylık 23.660 TL taksit ödeme...kteyim. 4 Mayıs tarihli taksitimi ödeyemedim ve yalnızca 49 günlük gecikme oluştu. Buna rağmen hakkımda yasal süreler dolmadan icra takibi başlatıldığını, Tepeasan Hukuk Bürosu’nun...

VakıfBank kredi kartı borcumu daha önce yapılandırmıştım ve geçen hafta bu yapılandırmayı erken kapatarak tüm borcumu öd...edim. Buna rağmen üzerimde hâlâ bloke göründüğü için Vinov limitimi hiçbir şekilde kullanamıyorum.

Yaşadığım sorunla ilgili olarak banka ile görüştüğümde yapılacak bir şey olmadığ...

VakıfBank kredi kartımın yapılandırma sürecinde bloke hesabımla ilgili yaşadığım bir sorunu paylaşmak istiyorum. 15.06.2...026 tarihinde erken ödeme yaparak kartımı kapatmak ve borcumu tamamen sonlandırmak istedim. Bu işlem sonrasında artı bakiye ve bloke hesap sorunu oluştu, talep açılmasına rağmen ya...

VakıfBank Worldcard kredi kartım yapılandırma kapsamındaydı ve borcumu 31 Mayıs tarihinde erken ödeme ile tamamen kapatt...ım. Buna rağmen hesap kesim tarihi gelmesine ve ödemenin üzerinden zaman geçmesine karşın kartım hâlâ bloke durumda ve kullanıma açılmadı.

Ödeme öncesinde de kartımın kullanıma ka...

VakıfBank şubesindeki kredi kartım, yapılan ardışık yapılandırmalarla birlikte başlangıçtaki tutarın çok üzerine çıkmış ...durumdadır. İlk olarak yaklaşık 170.000 TL civarında olan borcum, faizlerin anapara üzerine eklenerek yeniden yapılandırılması sonucunda katlanarak artmıştır.

28.05.2025 tarihinde...

VakıfBank’ta bulunan yapılandırma kapsamındaki kredimle ilgili olarak yaklaşık 2 aydır maaşımdan kesinti yapılmaktadır. ...Yapılandırma sürecinde üzerinde mutabık kaldığımız şartlarla şu an uygulanan maaş kesintilerinin uyumlu olmadığını düşünüyorum ve bu durum beni maddi olarak oldukça zorluyor.

Kred...

VakıfBank’ta bulunan bireysel ek hesabıma ait borcumu yaklaşık 1 yıldır gelir durumum el vermediği için düzenli ödeyemiy...orum. Zamanla işleyen faizlerle birlikte borç tutarı şu anda yaklaşık 440.000 TL seviyesine çıktı ve 55 gündür de gecikmede görünüyor. Banka bu borç için bana iki kez yapılandırma ...

VakıfBank kredi kartımdan dolayı yaşadığım borç sorunu nedeniyle yaklaşık son bir yıldır maaşıma haciz uygulanıyor ve ma...aşımın neredeyse tamamı kesiliyor. Bu durumda geçimimi sağlayamıyor, temel ihtiyaçlarımı bile karşılayamaz hale geliyorum.

Bankaya başvurduğumda yapılandırma yapıldı ancak belirl...

VakıfBank’tan Nisan ayında ihtiyaç kredisi kullandım. İlk taksit olarak yaklaşık 65.000 TL ödemesini yaptım, ancak maddi... durumum elvermediği için ikinci ve üçüncü taksitleri ödeyemedim ve şu an itibarıyla kredim 31 gün gecikmeye düştü.

Bu süreçte Antalya Kızılırmak Caddesi Muratpaşa Şubesi’ne gider...

VakıfBank’ta bulunan kredimi Eylül ayında yapılandırmıştım. Haziran ayı başında ise arabamı satarak tüm borçlarımı kapat...tım. Kredi borcumu kapatmadan önce yeni kredi başvurusu yaptığımda, dosyam yapılandırmada olduğu için kredi verilemeyeceği, borcumu bitirdiğimde limitlerimin yeniden açılacağı bilg...

VakıfBank nezdinde maaş hesabı bulunan bir müşterinizim. Bankanızda yapılandırılmış ve gecikmede olan bireysel ihtiyaç k...redilerim bulunmaktadır.

15.05.2026 tarihinde maaşım hesabıma yatar yatmaz, “gecikmede olan kredi tahsilatı / kısmi kredi tahsilatı” açıklaması ile maaş hesabımdan 82.090,80 TL tu...

VakıfBank’tan kullanmış olduğum ihtiyaç kredisiyle ilgili yapılandırma talebim konusunda yaşadığım mağduriyeti belirtmek... istiyorum. Şu an toplam 291.763 TL ihtiyaç kredisi borcum bulunuyor ve mevcut vade çok kısa olduğu için ciddi anlamda ödeme güçlüğü yaşıyorum.

Bu sabah VakıfBank Bandırma / Balık...

VakıfBank bünyesinde maaş müşterisiyim. Bankanıza toplamda 1.200.000 TL (900.000 TL kredi ve 300.000 TL KMH/ek hesap) bo...rcum bulunmaktadır. Temmuz 2026 itibarıyla aylık toplam taksit ve faiz ödemelerim, aylık net gelirimin tamamını aşmış durumdadır. Finansal olarak tıkanmam sebebiyle borçlarımı sürd...

VakıfBank 10+ yıldır Şikayetvar pro üye markasıdır.

Son 1 yılda şikayetleri cevaplama oranı %100

Marka Karnesini Gör

Sıkça Sorulan Sorular

Yapılandırma talebiniz reddedildiğinde, şikayetinizi öncelikle bankaya, ardından Türkiye Bankalar Birliği (TBB) Bireysel Müşteri Hakem Heyeti’ne, gerekirse BDDK ve CİMER’e yönlendirebilirsiniz. Bu adımları izlemek, sorunun resmi ve yasal yollarla çözülmesini sağlar.

Adım 1: Bankaya Başvuru

İlk olarak VakıfBank’ın çağrı merkezi, şubeleri veya mobil uygulaması üzerinden resmi bir şikayet oluşturun. Bankanın yanıt vermemesi ya da olumsuz yanıt vermesi halinde sonraki adımlara geçebilirsiniz.

Adım 2: Türkiye Bankalar Birliği (TBB) Bireysel Müşteri Hakem Heyeti

Bankaya yazılı başvuru yaptıktan ve yanıt almadıysanız (30 iş günü içinde) ya da yapılandırma reddedildiyse, TBB’nin Bireysel Müşteri Hakem Heyeti’ne şikayet sunun. Başvuru süresi, bankanın yanıt tarihinden itibaren 60 günü geçmemelidir.

Adım 3: Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)

TBB Heyeti karar vermediği ya da kararına itiraz ettiğiniz durumlarda, BDDK’nın e‑Şikayet platformu (ebulten.bddk.org.tr/esikayet) üzerinden şikayet oluşturabilirsiniz. E‑Devlet şifresi ile sisteme giriş yapıp, bankaya yapılan başvurunun detaylarını ekleyin.

Adım 4: CİMER (Cumhurbaşkanlığı İletişim Merkezi)

Tüm resmi mercilerden sonuç alamazsanız, cimer.gov.tr ya da Alo 150 üzerinden şikayetinizi CİMER’e iletebilirsiniz. CİMER, şikayetinizi ilgili kurumlara yönlendirir ve takip numarası sağlar.

Bilgi Notu:

Kredi yapılandırma taleplerinin reddi, “Bireysel Müşteri Hakem Heyeti” tarafından ele alınan temel konulardan biridir; bu nedenle TBB’ye şikayetinizde yapılandırma yapılmadığını açıkça belirtmelisiniz.

Kısaca:

- Bankaya resmi şikayet gönderin.

- Yanıt alınmazsa TBB Bireysel Müşteri Hakem Heyeti’ne başvurun.

- Heyet karar vermediğinde BDDK’ya e‑Şikayet iletiniz.

- Sonuç alamazsanız CİMER üzerinden şikayet açın.