Ziraat Bankası Kredi Kartı Limit Artışı Reddi Ve Müşteri Hizmetleri Sorunu

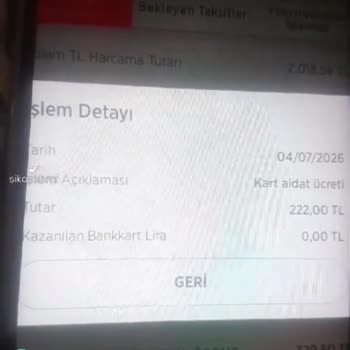

Ziraat Bankası’na ait Bankkart kredi kartımın limit artışı talebi, yaklaşık 1 aydır defalarca denememe rağmen sürekli olarak reddediliyor. Maaş müşterisi olmama ve bankanın benden özellikle istediği şekilde diğer bankalardaki toplam kart limitimi yaklaşık 150 bin tl düşürmeme rağmen, Ziraat Bankası’ndan talep ettiğim yaklaşık 150 bin tl’lik limit artışı için yine aynı olumsuz cevabı almaya devam ediyorum.

Limit artışı talebi öncesinde bana, diğer bankalardaki kredi kartı limitlerimi düşürmem durumunda işlemin alınacağı söylendi. Ben de buna uygun hareket edip farklı bankalardaki limitlerimi ciddi oranda azalttım. Ancak buna rağmen sistem yine otomatik olarak red veriyor ve herhangi bir mantıklı açıklama yapılmıyor. Bu durum, banka kredi kartının aktif kullanılmasını istemiyor mu diye düşünmeme sebep oluyor.

Yaşadığım bu süreçte Ziraat Bankası müşteri hizmetlerini aradığımda, şubeye gitmem gerektiği söylendi. Şubeye gittiğimde müşteri temsilcimin olmadığını öğrendim, talebimle ilgili mail atıldı ancak üzerinden zaman geçmesine rağmen hiçbir geri dönüş yapılmadı. Hem verilen sözlerin yerine getirilmemesi hem de iletişim ve bilgilendirme eksikliği nedeniyle ciddi anlamda mağduriyet yaşıyorum.

Maaş müşterisi olduğum ve diğer bankalardaki limitlerimi banka talebine göre düşürdüğüm halde, kredi kartı limit artışımın neden reddedildiğinin açık ve net bir şekilde açıklanmasını, gerekli kontrollerin yapılarak limit artış talebimin olumlu şekilde sonuçlandırılmasını ve tarafıma yazılı olarak bilgilendirme yapılmasını talep ediyorum.

Değerli Müşterimiz, iletmiş olduğunuz bildiriminiz Bankamıza ulaşmıştır. Bankamızda kayıtlı iletişim bilgileriniz üzerinden en kısa sürede tarafınıza bilgi verilecektir. Bankamız ürün ve hizmetleri ile ilgili paylaşmak istediğiniz tüm öneri ve isteklerinizi İletişim Formu’ nu kullanarak iletebilir veya 7 gün 24 saat hizmet alabileceğiniz Müşteri İletişim Merkezimizi arayabilirsiniz. Saygılarımızla, T.C Ziraat Bankası A.Ş.