Enpara'da İptal Edilen Kartın Limiti Düşürülmediği İçin Yurt Dışı Seyahatimde Mağduriyet

Yurt dışına çıkacağım için yedek kart olarak Enpara kredi kartı çıkarttım. Seyahatime 4 gün kala ATM kartı yuttu ve banka kartı tarafıma teslim etmedi. Yeni kart basım süreci iki haftayı bulacağı için kartı tamamen iptal ettirdim.

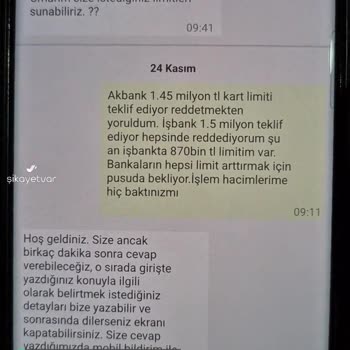

Kartı iptal ettirmeme rağmen başka bankadaki asıl kredi kartımın limitini yükseltmek istediğimde, Enpara üzerindeki iptal ettiğim ve hiç borcum olmayan karta tanımlı limitimi düşürmediler. Müşteri hizmetlerini aradığımda bu işlemin 10 gün süreceği söylendi. Salı günü resmi bayram tatili başlayacağı için bu sürecin en az 3 haftayı bulacağı anlaşılıyor ve 2 gün sonra yurt dışına çıkacak olmama rağmen Enpara kaynaklı ciddi bir mağduriyet yaşıyorum.

Bir tıkla kart çıkartabiliyor, tek bir aramayla kartı iptal edebiliyorken, kullanmadığım ve kapalı olan, borcu olmayan kartın limitini düşürme işlemini bu kadar uzatmalarını iyi niyetli bulmuyorum. Üstelik bu süreçte sürekli aranarak yeni kart gönderme teklifleriyle karşılaşıyorum ve asıl amacın yeni kart göndermek olduğunun farkındayım.

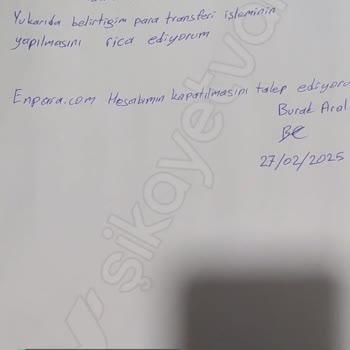

Enpara’nın bu yaklaşımından ve limitimi düşürmeyerek yurt dışı seyahatim öncesi beni mağdur etmesinden şikayetçiyim. En kısa sürede iptal etmiş olduğum karta tanımlı limitimin düşürülmesini ve yaşadığım mağduriyetin giderilmesini talep ediyorum.

Merhaba, Talebinizi incelemeye aldık. En kısa süre içinde konuyu detaylı inceleyerek size bilgi vereceğiz. Sevgilerimizle, Enpara

''Çözüm Merkeziniz'' hem yazılı olarak hem de sözel olarak mağduriyetime çözüm bulmamıştır. Limit arttırımı 1 günde olduğu için limit düşümü de 1 günde olmalıdır. Limit düşümü işleminin 7 gün sürdüğüne dair yasal mevzuatın adını, tarih ve sayısı ile kaçıncı madde olduğunu yazarsanız inanacağım. Aksi takdirde, bankanız tarafından kredi kartını bana geri vermek ve yüksek limiti düşürmemek için yalan beyanda bulunulduğu aşikardır.

Merhaba, Müşterimizin talebini inceleyerek 25/05/2026 tarihinde Enpara'da kayıtlı olan e-posta adresine yazılı olarak bilgi verdik.