VakıfBank Kredi Kartı Borçları

Mehmet

12 Eylül 2023 12:283.148

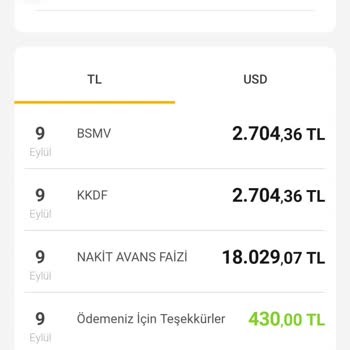

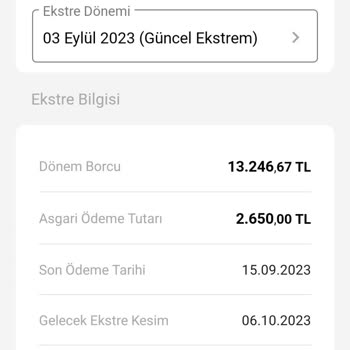

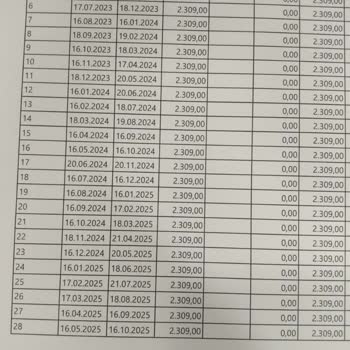

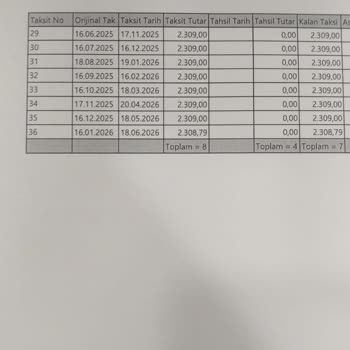

06/şubat/2023 deprem bölgesinde yaşayanların VakıfBank kredi kartı borçlarını Banka kendi yanından 6 ay erteleme yapmış ...ve 6 ay sonunda toplam borcun ödemesini talep ediyor. Bu da yetmezmiş gibi 12 taksit yapmak istediğimizde faiz uyguluyorlar. Aylık harcamalarımızın ağustos/2023 ten itibaren ay ay