Findeks Notu Kapanış Sonrası Açıklamasız Düşüyor

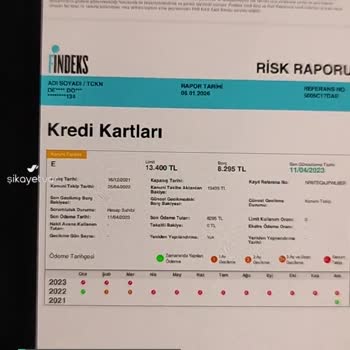

2 Temmuz 2024 tarihinde Findeks kredi notum 1376 iken, 3 Temmuz’da 1313’e, 6 Temmuz’da ise 1273’e düştüğünü gördüm. Bu kısa süre içinde Findeks puanımda toplam 103 puanlık bir düşüş yaşanmasına rağmen, bankalarla ilgili olumsuz bir durumum, gecikmiş ödemem ya da benzeri bir problemim bulunmamaktadır.

30 Haziran 2024 tarihinde yalnızca Türkiye İş Bankası’ndaki kredimi kapattım. Bilinenin aksine kredi kapanmasının puana olumlu yansıması gerekirken, kredi notumun bu şekilde ve bu kadar kısa sürede düşmesinin mantıklı bir açıklamasını bulamıyorum. Findeks tarafında bu düşüşün gerekçesiyle ilgili hiçbir bilgilendirme yapılmıyor.

Findeks ile iletişim kurmak istediğimde ise maalesef karşımda muhatap bulamıyorum ve kimse konu ile ilgilenmiyor. Ne puan düşüşünün sebebiyle ilgili net bir açıklama alabiliyorum ne de detaylı bir inceleme yapıldığına dair bir geri dönüş sağlanıyor.

Kredi notumdaki bu ani ve yüksek düşüşün, 30 Haziran’da İş Bankası’ndaki kredimi kapatmamla birlikte detaylı şekilde incelenmesini, hatalı bir değerlendirme varsa notumun düzeltilmesini ve tarafıma yazılı ve açık bir açıklama yapılmasını talep ediyorum.

Sayın VOLKAN Ö Findeks kredi notunuz bankacılık ve finans sektörünün Kredi Kayıt Bürosu A.Ş.’ye günlük olarak gönderdiği veriler ışığında oluşur. Bu bildirimlere bağlı olarak notunuzda dönem dönem değişimlerin gerçekleşmesi olasılık dahilindedir. Kredi notunuzu etkileyen bileşenler aşağıdaki gibidir. Kredili Ürün Ödeme Alışkanlıkları (Kredi Notunun %45’ini oluşturur) Kredili ürün ödemelerinin zamanında yapılması Findeks Kredi Notu’nu yükseltir. Ödemelerin son ödeme tarihinden sonra yapılması, Findeks Kredi Notu’nu olumsuz etkileyen nedenlerin başında gelmektedir. Mevcut Hesap ve Borç Durumu (Kredi Notunun %32’sini oluşturur) İyi ve kötü kapanmış krediler, teminatlı veya teminatsız mevcut borç bakiyeleri ve limitler dikkate alınarak hesaplamaya dahil edilmektedir. Yeni Kredili Ürün Açılışları (Kredi Notunun %5’ini oluşturur) Henüz ödeme performansı belirli olmamakla birlikte yakın zamanda alınan krediler, kişinin risklilik oranını arttıran bir unsurdur. Kredi Kullanım Yoğunluğu (Kredi Notunun %18’ini oluşturur) Kredi kullanan ve düzenli ödeme geçmişine sahip olan bir kişinin Findeks Kredi Notu, hiç kredi kullanmayan ya da az kullanan bir kişiye göre daha yüksek olabilir. Findeks ürün ve hizmetlerimizle ilgili her zaman bizlere ulaşabilirsiniz. Veri sorumlusu sıfatıyla KKB Kredi Kayıt Bürosu Anonim Şirketi (“Şirket”) tarafından, 6698 sayılı Kişisel Verilerin Korunması Kanunu (“Kanun”) uyarınca tarafımıza yapmış olduğunuz şikayet ve/veya başvurular aracılığı ile kendi rızanız kapsamında ve/veya olması halinde vekiliniz aracılığı ile sözlü, yazılı veya elektronik ortamda elde edilen/aktardığınız kişisel verileriniz ve/veya olması halinde vekilinize ilişkin kişisel veriler; talep ve şikayet süreçlerinin yürütülmesi ve takibi, Şirketimiz ve Şirketimizle iş ilişkisi içerisinde olan ilgili kişilerin hukuki, teknik ve ticari-iş güvenliğinin tesisi ve bu kişilerle olan ilişki ve operasyonların yürütülmesi ve ilgili iş süreçlerinin yürütülmesi amaçları ile ve Kanun’un 5. ve 6. maddelerinde belirtilen meşru menfaat, bir hakkın tesisi, kullanılması veya korunması, veri sorumlusunun hukuki yükümlülüğü kişisel veri işleme şartları ile işlenebilecektir. Toplanan kişisel verileriniz, Kanun’da öngörülen temel ilkelere uygun olarak ve Kanun’un 8. ve 9. maddelerinde belirtilen kişisel veri işleme şartları dahilinde, Şirketimiz tarafından yukarıda belirtilen amaçlar dahilinde tedarikçilerimize, kanunen yetkili kamu kurumlarına ve kanunen yetkili özel kurumlara aktarılabilecektir. Bu kapsamda kişisel veri sahibi olarak Kanun’un 11. Maddesi uyarınca sahip olduğunuz hakları hatırlatır, işbu haklarınız ve haklarınız kapsamındaki taleplerinize ilişkin ayrıntlı bilgiye ulaşabileceğinizi bildiririz. Saygılarımızla, Findeks Müşteri İletişim Merkezi