Findeks Kredi Notumun Düşürülmesinin Sebebi Nedir?

"Findeks Kredi Notu"mda, ödemelerimi düzenli olarak yapmama rağmen düşüş yaşanmıştır.

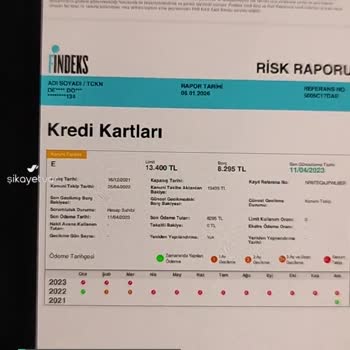

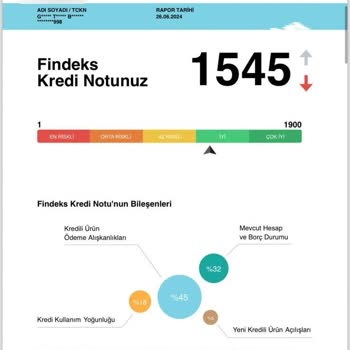

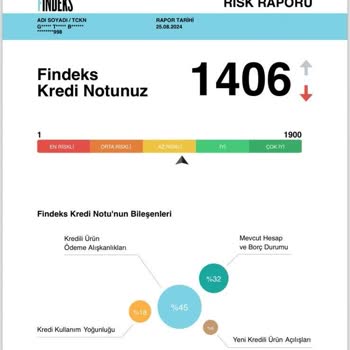

Findeks Kredi Notu’nun hesaplanmasında dikkate alınan bileşenler incelendiğinde; Kredili Ürün Ödeme Alışkanlıklarının (%45), Mevcut Hesap ve Borç Durumunun (%32), Kredi Kullanım Yoğunluğun (%18) ve Yeni Kredili Ürün Açılışlarının (%5) etkiye sahip olduğu görülmektedir.

26 Haziran 2024 tarihinde 1545 olarak hesaplanan puanım, 25 Ağustos 2024 tarihinde 1406 olarak hesaplanmıştır.

Aradan geçen 2 aylık süreç, kredi notu hesaplamasında kullanılan bileşenler baz alınarak kıyaslandığında;

1) Kredili Ürün Ödeme Alışkanlıkları:

• Kredili ürün sayısında (5 adet) bir değişim yaşanmamıştır.

• Ödeme tarihçesinde hiçbir zaman ödeme gecikmesi yaşanmamıştır.

2) Mevcut Hesap ve Borç Durumu:

• Borç/Limit Oranı Haziran Ayında %58 iken Ağustos ayında %46’ya düşmüştür. ( Limit artışı yaşanmamış, borç tutarı azalmıştır)

• Kredi Kartı limitinde değişim olmamıştır. Aylık Hesap özeti borcunun tamamı, her zaman ödenmesi gereken tarihte (ya da öncesinde) ödenmiştir.

3) Kredi Kullanım Yoğunluğu:

• Kastedilen Kredi Kartı kullanım yoğunluğu ise kredi kartı kullanım yoğunluğu artmıştır. (Ancak kredi kartı dönem borcunun tamamı son ödeme tarihinden önce kapatılmıştır.)

4) Yeni Kredili Ürün Açılışları:

• 2 aylık süreçte Yeni kredili ürün açılışı yaşanmamıştır.

Bu bilgilere göre Kredi notumun neden düştüğünü anlayamadım. Sebebini öğrenmek için Findeks’i aradığımda, telefonu açan kişi, kredi notumla ilgili inceleme yapma yetkisinin olmadığını söyledi. Bu konuda danışman desteği alabileceğimi, bunun da belli bir ücreti olduğunu dile getirdi. Ancak sadece bir soruma cevap almak için danışmanlık hizmeti almak istemiyorum.

Özetle, Kredi Notumun düşmesinin sebebiyle alakalı herhangi bir bilgi alamadım.

Findeks’ten Kredi Notumun neden düştüğüne dair bilgilendirme talep etmekteyim.

Sebebini öğrenebilirsem, kredi kartı ve tüketici kredisi kullanımlarımı uygun şekilde planlayabilirim.

Bilgilerinize,

Saygılarımla.

Sayın GÖKHAN TEVFİK B İletmiş olduğunuz talebiniz Müşteri İletişim Merkezimiz tarafından değerlendirmeye alınmıştır. Gerekli incelemeler yapılarak en kısa sürede yanıtlamaya çalışacağız. Talep ve önerileriniz kurumumuzun hizmet kalitesini arttırmak için önem taşımaktadır. Bildiriminiz için teşekkür ederiz. Findeks ürün ve hizmetlerimizle ilgili her zaman bizlere ulaşabileceğinizi hatırlatmak isteriz. Veri sorumlusu sıfatıyla KKB Kredi Kayıt Bürosu Anonim Şirketi (“Şirket”) tarafından, 6698 sayılı Kişisel Verilerin Korunması Kanunu (“Kanun”) uyarınca tarafımıza yapmış olduğunuz şikayet ve/veya başvurular aracılığı ile kendi rızanız kapsamında ve/veya olması halinde vekiliniz aracılığı ile sözlü, yazılı veya elektronik ortamda elde edilen/aktardığınız kişisel verileriniz ve/veya olması halinde vekilinize ilişkin kişisel veriler; talep ve şikayet süreçlerinin yürütülmesi ve takibi, Şirketimiz ve Şirketimizle iş ilişkisi içerisinde olan ilgili kişilerin hukuki, teknik ve ticari-iş güvenliğinin tesisi ve bu kişilerle olan ilişki ve operasyonların yürütülmesi ve ilgili iş süreçlerinin yürütülmesi amaçları ile ve Kanun’un 5. ve 6. maddelerinde belirtilen meşru menfaat, bir hakkın tesisi, kullanılması veya korunması, veri sorumlusunun hukuki yükümlülüğü kişisel veri işleme şartları ile işlenebilecektir. Toplanan kişisel verileriniz, Kanun’da öngörülen temel ilkelere uygun olarak ve Kanun’un 8. ve 9. maddelerinde belirtilen kişisel veri işleme şartları dahilinde, Şirketimiz tarafından yukarıda belirtilen amaçlar dahilinde tedarikçilerimize, kanunen yetkili kamu kurumlarına ve kanunen yetkili özel kurumlara aktarılabilecektir. Bu kapsamda kişisel veri sahibi olarak Kanun’un 11. Maddesi uyarınca sahip olduğunuz hakları hatırlatır, işbu haklarınız ve haklarınız kapsamındaki taleplerinize ilişkin ayrıntılı bilgiye ulaşabileceğinizi bildiririz. Saygılarımızla, Findeks Müşteri İletişim Merkezi

Müşterimizin ilgili talebi üzerine kendisi ile 26.08.2024 tarihinde görüşülmüş ve kendisine yardımcı olabilmek için gereken bilgi şahsen paylaşılmıştır. Findeks ürün ve hizmetlerimizle ilgili mail adresimizden veya Müşteri İletişim Merkezimizden her zaman bizlere ulaşabilirsiniz. Veri sorumlusu sıfatıyla KKB Kredi Kayıt Bürosu Anonim Şirketi (“Şirket”) tarafından, 6698 sayılı Kişisel Verilerin Korunması Kanunu (“Kanun”) uyarınca tarafımıza yapmış olduğunuz şikayet ve/veya başvurular aracılığı ile kendi rızanız kapsamında ve/veya olması halinde vekiliniz aracılığı ile sözlü, yazılı veya elektronik ortamda elde edilen/aktardığınız kişisel verileriniz ve/veya olması halinde vekilinize ilişkin kişisel veriler; talep ve şikayet süreçlerinin yürütülmesi ve takibi, Şirketimiz ve Şirketimizle iş ilişkisi içerisinde olan ilgili kişilerin hukuki, teknik ve ticari-iş güvenliğinin tesisi ve bu kişilerle olan ilişki ve operasyonların yürütülmesi ve ilgili iş süreçlerinin yürütülmesi amaçları ile ve Kanun’un 5. ve 6. maddelerinde belirtilen meşru menfaat, bir hakkın tesisi, kullanılması veya korunması, veri sorumlusunun hukuki yükümlülüğü kişisel veri işleme şartları ile işlenebilecektir. Toplanan kişisel verileriniz, Kanun’da öngörülen temel ilkelere uygun olarak ve Kanun’un 8. ve 9. maddelerinde belirtilen kişisel veri işleme şartları dahilinde, Şirketimiz tarafından yukarıda belirtilen amaçlar dahilinde tedarikçilerimize, kanunen yetkili kamu kurumlarına ve kanunen yetkili özel kurumlara aktarılabilecektir. Bu kapsamda kişisel veri sahibi olarak Kanun’un 11. Maddesi uyarınca sahip olduğunuz hakları hatırlatır, işbu haklarınız ve haklarınız kapsamındaki taleplerinize ilişkin ayrıntılı bilgiye ulaşabileceğinizi bildiririz. Saygılarımızla, Findeks Müşteri İletişim Merkezi

Talebimi iletmemden çok kısa bir süre sonra arandım. Müşteri İletişim Biriminden Zeynep Hanım ayrıntılı bir şekilde puanımdaki düşüşün sebebini izah etti. Findeks Müşteri İletişim Merkezine bu hızlı ve bilgilendirici dönüş için teşekkür ederim.

Gerekli bilgiyi aldım. Hızlı geri dönüşünüz için tekrar teşekkür ederim.