Hayat Sigortası Ödemesinde Sürekli Evrak Talebiyle Mağduriyet

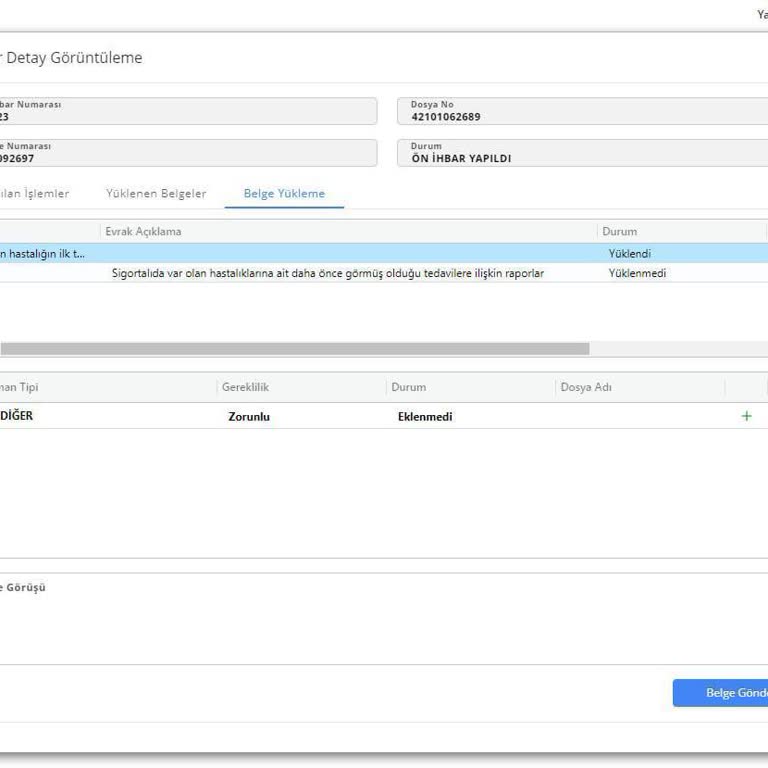

08.05.2025 tarihinde babam Ö**** B******* vefat etti. 30.09.2024 tarihinde maaş aldığı Halkbank'tan kredi kullanmıştı. 657817302 poliçe numaralı Türkiye Hayat Emeklilik A.Ş. sigorta şirketinden de hayat sigortası yapılmıştı. Sigorta şirketi, vefatına istinaden ölüm nedeni ayrıntılı şekilde yazılı ölüm raporu ve vefat epikriz raporu istedi. Bu raporları kendilerine ilettim. Daha önce beyin kanaması geçirdiğine dair ilk teşhis epikriz raporu istediler. Böyle bir teşhis ve hastanede yatışı olmadığı için böyle bir rapor iletemedim. Ancak nöroloji polikliniğinde muayene olduğuna dair raporları kendilerine ilettim. Daha sonra fizik tedavi epikriz raporu istediler. Fizik tedavide herhangi bir yatışı ve epikriz raporu olmadığı için böyle bir bilgiyi iletemeyeceğimi kendilerine bildirdim. Son olarak da hastaneye tüm giriş ve çıkışlarının bulunduğu evrakları teslim etmemi istediler. Böyle bir evrakı bulmam mümkün değil. Daha önce tedaviye gidilen hastane bile yıkıldı. Acımı yaşayamadan sigorta şirketinin istediği evrakları hastane hastane dolaşıp bulmak zorunda kalıyorum. Sigorta şirketi devamlı farklı evraklar isteyerek süreci geciktirip bizi bıktırıp hayat sigortasında geçen tutarı ödemek istemiyor. Çekilen krediye de her gün faiz işlemektedir. Oysa ki vefat nedeniyle istenen evrakların bir alakası bulunmamaktadır. E-Nabız'da sigorta kodu oluşturup vefat eden babamın sağlık verilerine erişilebilmektedir. Evraklarla vefat eden yakınlarını zor duruma düşürmek yerine pekâlâ buradan istedikleri evraklara ulaşabilirler. İstenilen evrakları bulmak için iş yerinden sürekli izin almam gerekmektedir. Söz konusu şirket tarafından yapılan mağduriyetin giderilmesini istiyorum.

Değerli Müşterimiz, İletmiş olduğunuz geri bildirim incelenmeye başlanmış olup konuyla ilgili en kısa sürede tarafınız ile iletişime geçilecektir. Göstermiş olduğunuz anlayış için teşekkür ederiz. Ürün ve hizmetlerimizle ilgili her türlü talebinizi bizlere iletebilirsiniz. Ürün ve hizmetlerimiz ile ilgili her konuda size yardımcı olmaktan mutluluk duyarız. Saygılarımızla, TÜRKİYE SİGORTA A.Ş

Değerli Müşterimiz, Geri bildiriminiz ile ilgili 27.05.2025 tarihinde telefon aracılığı ile tarafınıza bilgilendirme yapılmıştır. Mutlu Günler Dileriz. Saygılarımızla, TÜRKİYE HAYAT VE EMEKLİLİK A.Ş.

İnceleme yapılıp geri dönüş olacağı söylendi.

12.06.2025 tarihi itibari ile tarafıma dönüş olmadı. Bu tarihte en son istemiş oldukları tüm hastane evraklarını 10:05 saatinde bankaya teslim ettim yaklaşık 300-350 sahife. 27 Mayıs ve 12 Haziran tarihleri arasında Sigortacılık ve Özel emeklilik Denetleme Kuruluna şikayette bulundum yazmış olduğum dilekçeye bakmadan sigorta şirketinin göndermiş olduğu evrağı bana iletip dosyayı kapatmışlar. (Gelen evrakta da svo (Serebro Vasküler) beyin kanaması ilk teşhis edildiği tarihi içeren ayrıntılı epikriz raporunun iletilmesini istiyorlar yazdığım dilekçe de böyle bir evrakın olmadığını belirttim.) Ayrıca CİMER' e de şikayette bulundum onlar ise Sigortacılık ve Özel emeklilik Denetleme Kuruluna bireysel şikayette bulunmamı istediler. Demem o ki hiçbir sonuç elde edemedim. Girdiğim stres vaktim boşa gitti. Artık en son Tüketici Hakem Heyeti'ne ardından da Tüketici Mahkemesi'ne dava açacağım. (“Davalıların murisi, bankadan kullandığı krediye teminat oluşturmak üzere bankanın talebiyle hayat sigortası yaptırmıştır. Esasen kredi veren bankanın talebi ile tüketici tarafından yaptırılan hayat sigortası, tüketicinin kendi isteğiyle yaptığı bir sigorta olmayıp, bankanın talebi üzerine kendi alacağına teminat oluşturmak üzere yapılan bir sigortadır. Sigorta poliçesinde, tüketici sigortalı, banka lehtar ve sigorta poliçesini düzenleyen sigorta şirketidir. Poliçenin daim (alacaklı) ve mürtehini (rehin) bankadır. Rizikonun gerçekleşmesi halinde, bankanın poliçe teminatı kapsamında kalan bakiye kredi alacağını, öncelikle sigorta şirketinden tahsil etmesi gerekir. Sigorta şirketi lehtar konumunda olduğundan, bankaya karşı tüketicinin sağlık sorunları olduğunu, örneğin kalp hastası veya kanser hastalığını gizlediğini ileri süremez. Çünkü sigorta poliçesini düzenleyen, sigorta şirketinin kendisi veya yetkili acentasıdır. Bankanın elinde hayat sigortası poliçesi gibi kolayca alacağını tahsil etme imkânı varken, sigortacının ödeme talebini geri çevirdiği şeklindeki bir gerekçeyle, poliçe limiti kapsamında kalan alacağı için icra takibi başlatması veya dava açması tmk 2. Maddesinde düzenlenen dürüstlük kuralına aykırılık oluşturur.)