Hepsiburada’da Yüksek Fiyat Farkı Kesintilerine Şeffaf Açıklama İstiyorum

Hepsiburada’da “fiyat farkı/tedarik farkı” kaynaklı yüksek kesintiler hakkında açıklama ve inceleme talebi

Hepsiburada’da bazı iade–değişim süreçlerinde satıcı hakedişlerine “fiyat farkı / tedarik farkı / diğer gider” gibi başlıklarla yüksek tutarlı kesintiler yansıtlandığını görüyorum. Kesinti gerekçesi ve hesaplama yöntemi net ve yazılı şekilde paylaşılmadığı için süreçte şeffaflık eksikliği ve olası sistem/işlem hatası veya suistimal ihtimali bulunduğunu düşünüyorum.

Süreç özeti:

Müşteriden iade gelir; servis/teknik rapor bulunur.

Satıcı, ürün tedarik edilemediği için (piyasada/tedarikçide stok yok) bedel iadesini onaylar.

Buna rağmen sistemde bir anda “Satıcı X” üzerinden ürün mevcutmuş gibi görünür ve fiyat piyasanın çok üzerinde (ör. 5–10 kat) bir seviyeye çıkabilir.

Ardından satıcının hakedişinden “fiyat farkı/tedarik farkı” gerekçesiyle yüksek kesinti yapılır ve bunun “müşterinin Satıcı X’ten alımı” na dayandığı belirtilir.

Bu durum, satıcı açısından öngörülemeyen ve orantısız malı yük doğurmaktadır.

Taleplerim (yazılı ve resmi) :

Kesintinin dayandığı sözleşme maddesi ve platform kuralı (madde numarasıyla)

“Fiyat farkı” deniyorsa: müşterinin ilgili ikinci sipariş numarası, satıcı adı, ürün linki, fiyatlar ve farkın hesaplanma yöntemi

Kesinti dökümü: kalem adı + kod + tarih + tutar

Haksız/yanlış işlem varsa kesintinin iptali ve hak ediş düzeltmesi

Süreç kayıtlarının incelenmesini ve tarafıma resmi açıklama yapılmasını rica ederim. Sonuç alınamazsa yasal haklarımı kullanacağımı bildiririm.

Gelişme

Hepsiburada İş Ortağım satıcısı olarak, tarafıma uygulanan fahiş, ölçüsüz ve hukuki dayanağı açıklanmayan kesinti nedeniyle şikayetçiyim.

Müşteri 15.07.2024 tarihinde tarafımdan ürün satın almıştır. Daha sonra yetkili servis raporu ile ürünün üretim hatalı olduğu bildirilmiş, müşteri de değişim veya iade talebinde bulunmuştur. Ancak ürün özel, sınırlı üretim bir mouse olup şu anda hiçbir yerde temin edilemediğinden değişim imkanı bulunmamaktadır. Bu nedenle satıcı olarak yasal yükümlülüğümü yerine getirip 06.01.2026 tarihinde 1.967,78 TL tam bedel iadesi yaptım. Böylece tüketicinin seçimlik haklarından biri olan bedel iadesi uygulanmış ve süreç tarafımca tamamlanmıştır.

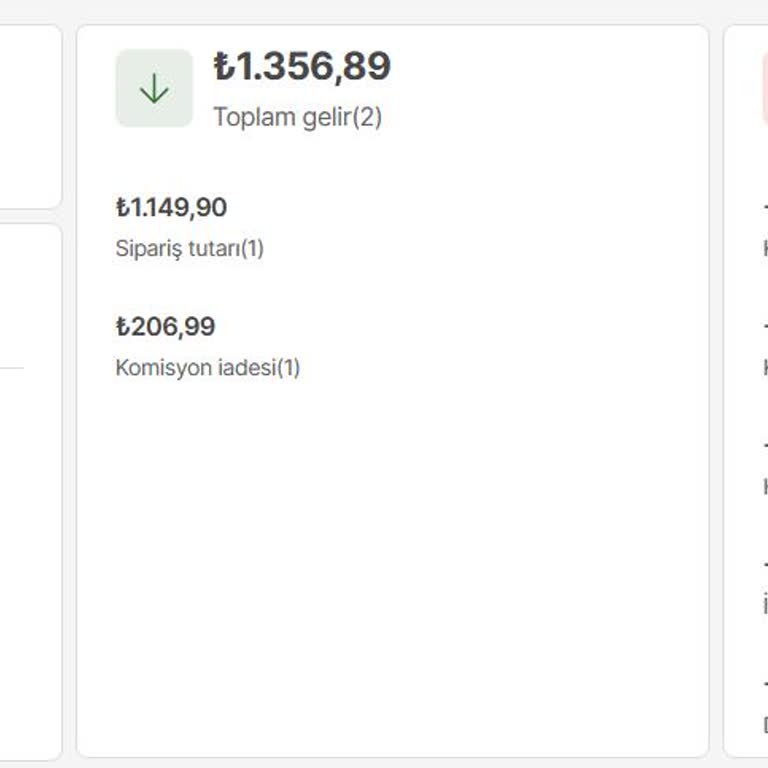

Buna rağmen Hepsiburada, satıcı hesabıma şu kesintiyi yansıtmıştır: Sipariş toplamı 1.967,78 TL olmasına rağmen, “Müşteri memnuniyeti yansıtma” adı altında “Diğer giderler (3) ” kaleminden -10.231,60 TL ek kesinti yapılmıştır. 1.967,78 TL’lik sipariş için 10.231,60 TL ek kesinti açıkça orantısızdır. Müşteriye tam iade yapılmış olmasına rağmen, müşterinin başka bir satıcıdan sonraki alışverişinden doğan farkın bana yüklenmesi kabul edilemez.

Hepsiburada, satıcı ile tüketici arasındaki sözleşmenin tarafı değildir. Buna rağmen platformun, satıcının yasal yükümlülüğünü yerine getirmesinden sonra tek taraflı ek malı sorumluluk üretmesi ciddi bir sorundur. Satıcı, müşterinin sonraki satın alımlarındaki fiyat veya enflasyon farklarını karşılayan bir sigorta şirketi değildir. Hepsiburada müşterilerini memnun etmek istiyorsa, bunu satıcı hesaplarından değil kendi bütçesinden karşılamalıdır. Zaten yüzde 30’a varan komisyonların gerekçesi de bu hizmet süreçlerinin platformca üstlenilmesidir.

Ayrıca bu tutarın hangi sözleşme maddesine dayandığı, hangi hesaplamayla çıkarıldığı ve hangi somut işleme bağlı olduğu tarafıma açık ve yazılı şekilde bildirilmemiştir. Satıcı panelinde veya tarafıma iletilen herhangi bir açıklamada hukuki ve malı gerekçe açık değildir.

Talebim; -10.231,60 TL tutarındaki kesintinin derhal iptali, satıcı hesabıma iadesi ve işlemin hukuki/malı gerekçesinin yazılı olarak bildirilmesidir. Aksi halde konu Ticaret Bakanlığı, ilgili denetim mercileri, Vergi Dairesi ve Hazine ve Maliye Bakanlığı nezdinde resmi başvuru konusu yapılacaktır.