Findeks Kredi Notu Hesaplama Şeffaf Olmaması Ve Güncelleme Belirsizliği

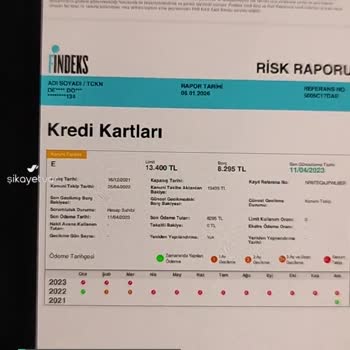

Bugün Findeks mobil uygulaması üzerinden kredi notumu sorguladım ve kredi notumun 1032 olarak göründüğünü fark ettim. Tüm ödemelerimi düzenli yapmama, hiçbir gecikmem olmamasına ve vergi mükellefi olmama rağmen bu puanın durumumu doğru yansıtmadığını düşünüyorum.

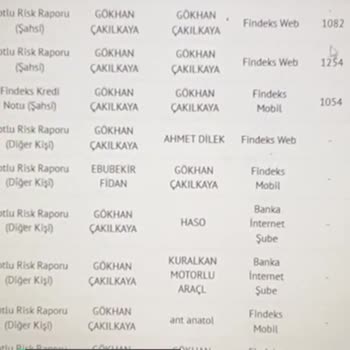

İndeks üzerinden görüntülediğim kredi notum 1032 olarak görünmesine rağmen, bu puanın hangi verilere dayanarak belirlendiği, hangi borç ya da gecikmenin puanı ne ölçüde etkilediği konusunda yeterli ve açık bir bilgilendirme yapılmamaktadır. Daha eskiden kalma tüm borçlarımı uzun süre önce kapattım, mevcut borç durumumda da aktif gecikme yok ve düzenli ödenmekte; tüm bunlara rağmen kredi notum uzun süredir artmamakta ya da tatmin edici bir artış göstermemektedir ve bu nedenle bankacılık ürünlerine (KMH / kredi kartı) erişimim ciddi şekilde kısıtlanmaktadır. Findeks raporlarında yer alan açıklamalar son derece genel kalmakta ve tüketicinin finansal davranışlarını nasıl iyileştirebileceğine dair gerekli şeffaflığı sağlamamaktadır.

Ayrıca kredi notu güncellemelerinin hangi sıklıkta ve hangi kriterlere göre yapıldığı da açıkça belirtilmemektedir. Bu belirsizlik, hem mevcut notumun düşük görünmesi hem de düzelme sürecinin anlaşılamaması sebebiyle tüketici açısından mağduriyet yaratmaktadır. Müşteri hizmetleri kanallarından da bu konuyla ilgili net bir yanıt alamadığım için Şikayetvar üzerinden yazma gereği duydum.

Findeks’ten beklentim, öncelikle kredi notumun hesaplanma sürecinin yeniden detaylı şekilde incelenmesi ve varsa hatalı veya güncel olmayan kayıtların ivedilikle düzeltilmesidir. Bununla birlikte, kredi notunu etkileyen kalemlerin ve bu kalemlerin puana etkisinin detaylı ve anlaşılır şekilde açıklanmasını, kredi notu güncelleme periyotları hakkında net bilgi verilmesini ve genel, yuvarlak ifadeler yerine kullanıcıların somut olarak kendini düzeltebileceği alanları görebileceği, şeffaf ve açıklayıcı bir bilgilendirme yapılmasını talep ediyorum.

Sayın DENİZ Y İletmiş olduğunuz talebiniz Müşteri İletişim Merkezimiz tarafından değerlendirmeye alınmıştır. Gerekli incelemeler yapılarak en kısa sürede yanıtlamaya çalışacağız. Talep ve önerileriniz kurumumuzun hizmet kalitesini arttırmak için önem taşımaktadır. Bildiriminiz için teşekkür ederiz. Findeks ürün ve hizmetlerimizle ilgili her zaman bizlere ulaşabileceğinizi hatırlatmak isteriz. Veri sorumlusu sıfatıyla KKB Kredi Kayıt Bürosu Anonim Şirketi (“Şirket”) tarafından, 6698 sayılı Kişisel Verilerin Korunması Kanunu (“Kanun”) uyarınca tarafımıza yapmış olduğunuz şikayet ve/veya başvurular aracılığı ile kendi rızanız kapsamında ve/veya olması halinde vekiliniz aracılığı ile sözlü, yazılı veya elektronik ortamda elde edilen/aktardığınız kişisel verileriniz ve/veya olması halinde vekilinize ilişkin kişisel veriler; talep ve şikayet süreçlerinin yürütülmesi ve takibi, Şirketimiz ve Şirketimizle iş ilişkisi içerisinde olan ilgili kişilerin hukuki, teknik ve ticari-iş güvenliğinin tesisi ve bu kişilerle olan ilişki ve operasyonların yürütülmesi ve ilgili iş süreçlerinin yürütülmesi amaçları ile ve Kanun’un 5. ve 6. maddelerinde belirtilen meşru menfaat, bir hakkın tesisi, kullanılması veya korunması, veri sorumlusunun hukuki yükümlülüğü kişisel veri işleme şartları ile işlenebilecektir. Toplanan kişisel verileriniz, Kanun’da öngörülen temel ilkelere uygun olarak ve Kanun’un 8. ve 9. maddelerinde belirtilen kişisel veri işleme şartları dahilinde, Şirketimiz tarafından yukarıda belirtilen amaçlar dahilinde tedarikçilerimize, kanunen yetkili kamu kurumlarına ve kanunen yetkili özel kurumlara aktarılabilecektir. Bu kapsamda kişisel veri sahibi olarak Kanun’un 11. Maddesi uyarınca sahip olduğunuz hakları hatırlatır, işbu haklarınız ve haklarınız kapsamındaki taleplerinize ilişkin ayrıntılı bilgiye ulaşabileceğinizi bildiririz. Saygılarımızla, Findeks Müşteri İletişim Merkezi

Sayın DENİZ Y İletmiş olduğunuz talebinize istinaden sisteme kayıtlı telefon numaranızdan size ulaşılamamıştır. Talep ve önerilerinizle ilgili her zaman bizlere ulaşabileceğinizi hatırlatmak isteriz. Veri sorumlusu sıfatıyla KKB Kredi Kayıt Bürosu Anonim Şirketi (“Şirket”) tarafından, 6698 sayılı Kişisel Verilerin Korunması Kanunu (“Kanun”) uyarınca tarafımıza yapmış olduğunuz şikayet ve/veya başvurular aracılığı ile kendi rızanız kapsamında ve/veya olması halinde vekiliniz aracılığı ile sözlü, yazılı veya elektronik ortamda elde edilen/aktardığınız kişisel verileriniz ve/veya olması halinde vekilinize ilişkin kişisel veriler; talep ve şikayet süreçlerinin yürütülmesi ve takibi, Şirketimiz ve Şirketimizle iş ilişkisi içerisinde olan ilgili kişilerin hukuki, teknik ve ticari-iş güvenliğinin tesisi ve bu kişilerle olan ilişki ve operasyonların yürütülmesi ve ilgili iş süreçlerinin yürütülmesi amaçları ile ve Kanun’un 5. ve 6. maddelerinde belirtilen meşru menfaat, bir hakkın tesisi, kullanılması veya korunması, veri sorumlusunun hukuki yükümlülüğü kişisel veri işleme şartları ile işlenebilecektir. Toplanan kişisel verileriniz, Kanun’da öngörülen temel ilkelere uygun olarak ve Kanun’un 8. ve 9. maddelerinde belirtilen kişisel veri işleme şartları dahilinde, Şirketimiz tarafından yukarıda belirtilen amaçlar dahilinde tedarikçilerimize, kanunen yetkili kamu kurumlarına ve kanunen yetkili özel kurumlara aktarılabilecektir. Bu kapsamda kişisel veri sahibi olarak Kanun’un 11. Maddesi uyarınca sahip olduğunuz hakları hatırlatır, işbu haklarınız ve haklarınız kapsamındaki taleplerinize ilişkin ayrıntılı bilgiye ulaşabileceğinizi bildiririz. Saygılarımızla, Findeks Müşteri İletişim Merkezi

Aranmadım

Müşterimizin ilgili talebi üzerine kendisi ile 26.01.2026 tarihinde görüşülmüş ve kendisine yardımcı olabilmek için gereken bilgi şahsen paylaşılmıştır. Findeks ürün ve hizmetlerimizle ilgili her zaman bizlere ulaşabilirsiniz. Veri sorumlusu sıfatıyla KKB Kredi Kayıt Bürosu Anonim Şirketi (“Şirket”) tarafından, 6698 sayılı Kişisel Verilerin Korunması Kanunu (“Kanun”) uyarınca tarafımıza yapmış olduğunuz şikayet ve/veya başvurular aracılığı ile kendi rızanız kapsamında ve/veya olması halinde vekiliniz aracılığı ile sözlü, yazılı veya elektronik ortamda elde edilen/aktardığınız kişisel verileriniz ve/veya olması halinde vekilinize ilişkin kişisel veriler; talep ve şikayet süreçlerinin yürütülmesi ve takibi, Şirketimiz ve Şirketimizle iş ilişkisi içerisinde olan ilgili kişilerin hukuki, teknik ve ticari-iş güvenliğinin tesisi ve bu kişilerle olan ilişki ve operasyonların yürütülmesi ve ilgili iş süreçlerinin yürütülmesi amaçları ile ve Kanun’un 5. ve 6. maddelerinde belirtilen meşru menfaat, bir hakkın tesisi, kullanılması veya korunması, veri sorumlusunun hukuki yükümlülüğü kişisel veri işleme şartları ile işlenebilecektir. Toplanan kişisel verileriniz, Kanun’da öngörülen temel ilkelere uygun olarak ve Kanun’un 8. ve 9. maddelerinde belirtilen kişisel veri işleme şartları dahilinde, Şirketimiz tarafından yukarıda belirtilen amaçlar dahilinde tedarikçilerimize, kanunen yetkili kamu kurumlarına ve kanunen yetkili özel kurumlara aktarılabilecektir. Bu kapsamda kişisel veri sahibi olarak Kanun’un 11. Maddesi uyarınca sahip olduğunuz hakları hatırlatır, işbu haklarınız ve haklarınız kapsamındaki taleplerinize ilişkin ayrıntlı bilgiye ulaşabileceğinizi bildiririz. Saygılarımızla, Findeks Müşteri İletişim Merkezi

Teşekkürler