Sistem Hatası Nedeniyle 1 Gün Gecikmeye Verilen 3.075 TL Cezanın Yeniden Değerlendirilmesi

Gelir İdaresi Başkanlığı’na,

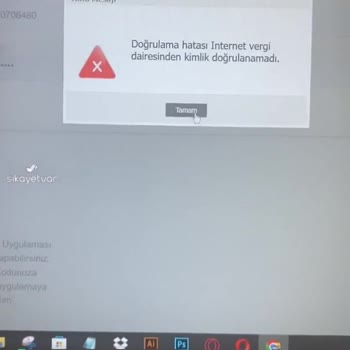

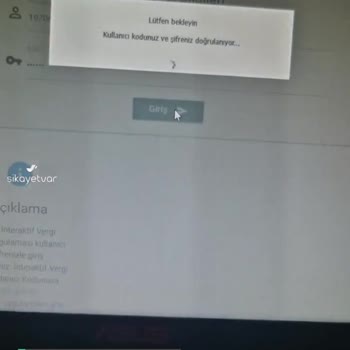

Tarafıma ait mükellefiyet kapsamında verilmesi gereken 2025 dönemine ilişkin gelir vergisi beyannamesi, yasal süresi olan 31 Mart tarihinde verilmesi gerekirken sistemsel hata ile karşılaşılması sonucu sehven 1 Nisan tarihinde, yalnızca 1 gün gecikmeli olarak verilmiştir. Bu gecikme tamamen sistemsel sorundan kaynaklanmış olup, herhangi bir kasıt veya vergi kaybı söz konusu değildir.

1 günlük gecikme nedeniyle tarafıma 3.075 TL tutarında usulsüzlük cezası uygulanmıştır. Düzenli yükümlülüklerini yerine getiren, iyi niyetli bir mükellef olarak, bu cezai işlemin gecikmenin süresi ve niteliği dikkate alınarak ağır olduğu kanaatindeyim.

Bu nedenle, tarafıma uygulanan 3.075 TL tutarındaki usulsüzlük cezasının, iyi niyetli mükellefiyet yaklaşımı çerçevesinde yeniden değerlendirilmesini ve mümkünse kaldırılmasını saygılarımla talep ediyorum.